Schweinefleisch. EU-Markt aus dem Gleichgewicht

Die Schweinefleischerzeugung in der EU legt 2025 zu und kann sich im nächsten Jahr bestenfalls stabilisieren. Unabhängig von der Preisentwicklung kein »großes Comeback« für Schweinefleisch in Deutschland absehbar.

Die Schweinefleischerzeugung in den Mitgliedstaaten der EU zeigt 2025 deutlich nach oben. Für die ersten sieben Monate weist die Statistik der EU-Kommission einen Anstieg der Schlachtmenge um gut 3 % aus. Nach den Einbrüchen der Jahre 2022 und 2023 legt die Erzeugung damit das zweite Jahr in Folge zu. Für das neue Jahr 2026 sieht die US-Agrarattachée in Den Haag in einem kurz vor dem Shutdown der US-Regierung veröffentlichten Bericht hingegen keinen Spielraum für eine erneut zunehmende Schweinefleischproduktion. Die von China gegen die EU verhängten Anti-Dumping-Zölle auf Schweinefleisch führten in der Staatengemeinschaft zu Preiseinbrüchen, die den erwarteten Trend verstärken dürften.

Die Schlachtgewichte steigen

Nach oben korrigiert hat die US-amerikanische Marktbeobachterin ihre Prognose für die Schweinefleischerzeugung in der EU 2025.

Im Gegensatz zum vorangegangenen Report steht für 2025 im Jahresvergleich statt eines Rückgangs nun ein Anstieg um annähernd 2 % auf 21,6 Mio. t in Aussicht. Auf diesem Niveau soll sich das Binnenaufkommen im neuen Jahr stabilisieren, wobei weiter steigende Schlachtgewichte die um 1 Million Tiere (entsprechend 0,6 %) rückläufigen Schlachtungen ausgleichen sollen. Beim ersten Blick auf das kommende Jahr zeigt sich damit kein Spielraum für weiteres Wachstum, und die aktuellen Entwicklungen stützen diese Annahme.

Exporte unter Druck

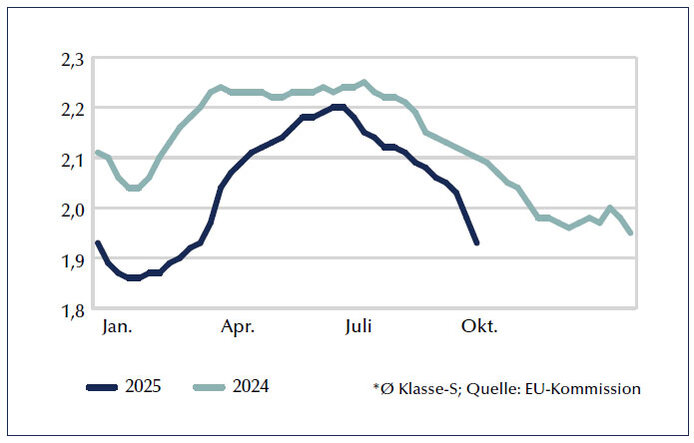

Die für dieses Kalenderjahr erwartete Mehrerzeugung von 340 000 t wird nach Meinung der US-Marktbeobachterin komplett in der EU verbraucht. Dabei profitiert das Schweinefleisch in der Verbrauchergunst von steigenden Preisen für Rind- und Geflügelfleisch – und sinkenden Schweinefleischpreisen. Der Abwärtstrend der Erzeugerpreise in der zweiten Jahreshälfte erfuhr durch die von Peking verhängten Anti-Dumping-Zölle neue Impulse. So gab die aus den Handelsklassen S und E gemittelte EU-Notierung zwischen Anfang September und Ende der ersten Oktoberwoche um 8 % auf 1,86 €/kg nach. In Deutschland brach die VEZG-Notierung bis zur Monatsmitte sogar auf 1,70 €/kg ein. Gegenüber den noch im Ende Juni geltenden 2,10 €/kg erlösen die Erzeugern damit heute ein Fünftel weniger.

Im Export stehen die Mitgliedstaaten unter fortwährendem Druck: Die entsprechenden Prognosen legen für 2025 ein Minus von annähernd 4 % und für 2026 um weitere 2 % auf dann 2,85 Mio. t nahe. Aus der Exportstatistik der EU-Kommission lässt sich für die ersten sieben Monate 2025 über alle Produktgruppen hinweg ein leichter Anstieg im Drittlandgeschäft um gut 1 % ableiten. Vor dem Hintergrund der Strafmaßnahme Pekings ist damit zu reichen, dass sich dieses Plus in den kommenden Wochen zunehmend verringert und ins Gegenteil könnte. »Könnte« deshalb, weil die sinkenden Schweinefleischpreise Ware aus Deutschland (und anderen EU-Ländern) am Weltmarkt wettbewerbsfähiger machen.

Langsam sinkender Sauenbestand

Die geänderten Perspektiven für 2025 führt die US-Analystin zum einen auf einen langsamer als erwartet sinkenden Sauenbestand in der EU zurück. Zum anderen steigt die Prognose für die Zahl der pro Sau abgesetzten Ferkel und die Verlustrate sinkt. Dazu kommen im Jahresvergleich steigende Schlachtgewichte. Unterstützung erhält diese Entwicklung durch sinkende Futtermittelkosten. Vor allem im Osten der EU (Rumänien, Bulgarien, Ungarn, Kroatien) legt zudem die Zahl der Hausschlachtungen deutlich zu. Für 2024 schlägt ein gemeinschaftsweites Plus um 0,6 auf 4 Millionen Tiere zu Buche.

Der für 2026 erwartete Rückgang des EU-Schweinebestands (um 1,2 Mio. Tiere) und der Ferkelerzeugung (um 500 000 Tiere) geht hauptsächlich auf umweltpolitisch bedingte Umstrukturierungen in Nordwesteuropa zurück. Geringere Schlachtzahlen werden durch höhere Schlachtgewichte weitgehend ausgeglichen.

Mit einem »großen Comeback« der Schweinehaltung in Deutschland ist unabhängig von der Preisentwicklung nicht zu rechnen. Die deutschen Landwirte stünden aufgrund der ständig steigenden Anforderungen der Verbraucher sowie neuer gesetzlicher Vorschriften in Bezug auf Tierschutz und Transport fortgesetzt vor großen Herausforderungen.