Integration. Eine neue Dynamik

Die Produktionskette Schweinefleisch ist dichter zusammengerückt, das zeigt die Zunahme an festen Lieferbeziehungen. Was sind die Treiber und bis zu welchem Grad ist die Schweinefleischerzeugung in Deutschland überhaupt integrationsfähig? Eine Analyse von Albert Hortmann-Scholten.

Es könnte so schön sein: Effizientere Prozesse, bessere Rückverfolgbarkeit, engere Abstimmung entlang der Wertschöpfungskette – die Synergien durch vertikale Integration liegen auf der Hand. Seit vielen Jahren werden diese Vorzüge auch in der deutschen Schweinehaltung diskutiert. Doch was in Ländern wie Dänemark, Spanien oder auch in der deutschen Geflügelfleischerzeugung längst gelebte Realität ist, konnte sich im Schweinefleischsektor hierzulande bislang nicht durchsetzen. Allerdings haben sich inzwischen die Rahmenbedingungen geändert.

Krisen als Gamechanger

Seit dem Ausbruch der Afrikanischen Schweinepest (ASP) im September 2020 und nachfolgend der Coronapandemie hat sich das Umfeld für Schweinehalter in Deutschland grundlegend verändert. Unter dem Druck des Corona-bedingten Schweinestaus wurden zahlreiche Mastschweinehalter von Schlachtunternehmen und auch von Vermarktern dazu gedrängt, feste schriftliche Lieferverträge zu unterschreiben. Lukrative Absatzmärkte außerhalb der EU – allen voran in China – sind durch die Handelssperren nach den ASP-Fällen praktisch weggebrochen. Neue Kostenpositionen ergaben sich für Schlachthöfe vor allem durch die Abschaffung der Werkverträge. Steigende Energie- und Arbeitskosten kamen hinzu. Damit gingen die Wettbewerbsvorteile auf dem Weltmarkt verloren. Auch auf der Erzeugerstufe stiegen die Produktionskosten deutlich. Futter, massiv erhöhte Baukosten sowie eine zunehmende Regelungsdichte und ausufernde Bürokratie senken die Wettbewerbsfähigkeit sowohl global als auch innerhalb der EU.

Strukturwandel schränkt Vermarktungsmöglichkeiten ein. Von den gut 250 000 deutschen Landwirten halten nur noch etwa 15 000 Betriebe rund 21 Mio. Schweine (Grafik 1). Das entspricht einem Bestandsrückgang um 25 % in zehn Jahren. Die Sauenhaltung ist auf weniger als 5 000 Betriebe geschrumpft und wird nach Umsetzung der neuen Haltungsvorgaben im Deckbereich zum 9. Februar 2026 eine weitere Welle der Betriebsaufgabe erleben. Zudem ist sie momentan wohl noch am wenigsten ins Produktionssystem integriert. Bestenfalls überwiegen langjährige Absatzbeziehungen zu festen Mästern. Die Vertragsbasis ist oft nicht schriftlich fixiert. Gerade hier wären durch ein besser abgestimmtes Produktionsmanagement ökonomische Reserven zu erschließen.

Auf der »roten Seite« dünnt sich die Schlachthofstruktur, nicht zuletzt aufgrund der rückläufigen Schweinehaltung, zusehends aus. Standortschließungen reduzieren die Vermarktungsoptionen der Schweinehalter. Die großen Schlachter bauen ihre Marktanteile und damit ihre Marktmacht weiter aus. Und auch im Lebensmitteleinzelhandel (LEH) konzentrieren sich die Marktanteile auf immer weniger Unternehmen. Sie haben erheblichen Einfluss auf die Nutztierhaltung – nicht zuletzt durch das Labeling der Haltungsformen (HF) 1 bis 5.

Der ökonomische Druck auf die gesamte Erzeugungskette wächst – und damit auch die Frage: Wie kann man sich in einem solchen Umfeld strategisch besser aufstellen? Ein möglicher Hebel: Die vertikale Integration – also die engere Verzahnung von Ferkelerzeugung, Mast, Schlachtung und Vermarktung.

Dabei müsste allerdings insbesondere der freie Vieh- und Fleischhandel seine Rolle neu definieren und sich in die integrativen Systeme einbinden lassen. In Ländern mit hohen Integrationsgraden wie in Dänemark spielt er nur noch eine untergeordnete Rolle. Wenn ein hoher Anteil der Tiere vertraglich gebunden ist, übernehmen Viehhändler nur noch koordinierende Aufgaben zwischen Produzenten und Verarbeitern und unterstützen die Umsetzung von Lieferprogrammen.

Tierwohl als Treiber

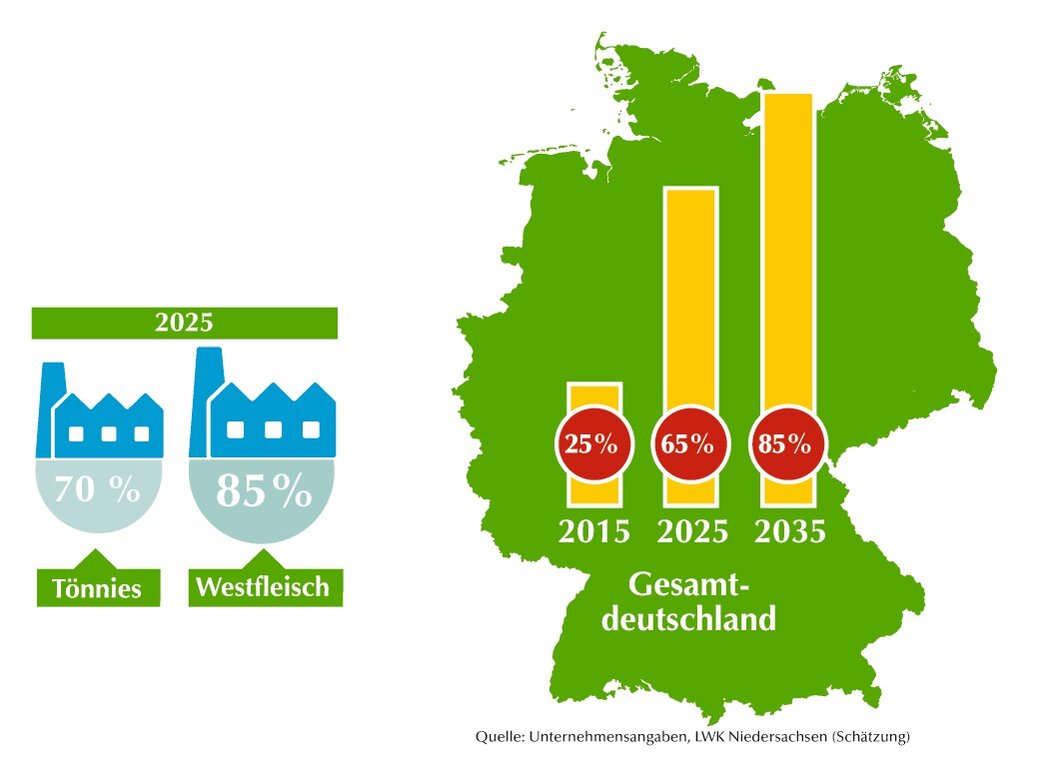

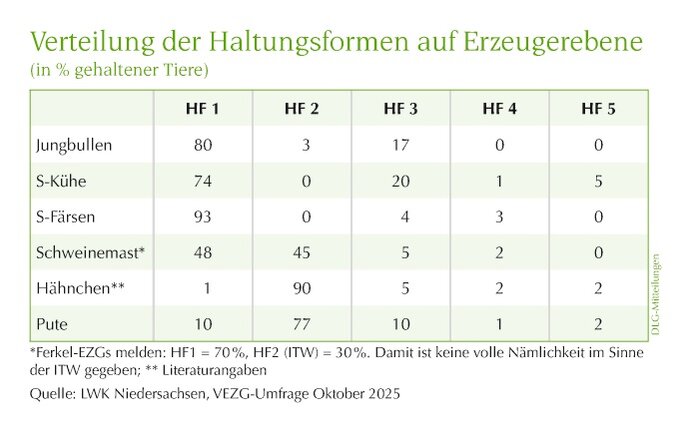

Derzeit verändert sich der Binnenmarkt. Die deutschen Konsumenten schauen zunehmend auf Tierwohl, Transparenz und Nachhaltigkeit. Die Bedeutung der Initiative Tierwohl (ITW = Haltungsform 2), die aktuell bei einem Marktanteil von fast 50 % liegt (Übersicht), ist deutlich gestiegen. Damit werden Verträge zwingend notwendig.

Und die Politik fordert noch höhere Standards – sei es durch das geplante und aktuell aufgeschobene staatliche Tierwohlkennzeichnungsgesetz oder neue Auflagen für Stallneu- oder Umbauten. Wer morgen noch produzieren will, muss heute investieren. Aber das ist teuer: Tierwohlgerechte Stallanlagen sind kein Selbstläufer – sie erfordern Planungssicherheit, stabile Erlösmodelle und damit auch eine engere Kooperation entlang der Kette. Die Lieferung von Schweinen, die nach dem Standard der höheren HF 3 bis 5 gehalten werden, ist also ohne Vertrag undenkbar.

Woran es derzeit mangelt, ist eine vertikal integrierte Abstimmung. So hat der LEH angekündigt, sein Frischfleischsortiment bis 2030 auf HF 3 und höher umzustellen und die HF 1 und 2 auszulisten. Wenn er dieses Ziel aufstellt, muss er allerdings auch ökonomische Verantwortung für die Vorstufen, also die Landwirte, übernehmen. Die bisher praktizierte Austauschbarkeit der Produzenten, die bereits in der Vergangenheit viele Existenzen gefordert hat, darf so nicht fortgeführt werden. Zudem muss man vom LEH erwarten dürfen, dass er hinsichtlich der Ziele zwischen Tierarten differenziert. Denn die aktuelle Ausgangslage zwischen Rind und Schwein ist sehr unterschiedlich: Die Verfügbarkeit von Rindfleisch der HF 3 ist deutlich größer als bei Schweinefleisch (Übersicht). Hier braucht es mehr Realitätsnähe und Ehrlichkeit in den Aussagen des LEH.

Fakt ist, von einer vollkommenen vertikalen Integration wie im Geflügelbereich ist man noch weit entfernt (Kasten S. 19). Viele Landwirte scheuen sich vor langfristigen Bindungen im Rahmen einer vertikalen Integration, weil sie sich in ihrer

unternehmerischen Freiheit ungern beschränken lassen. Zudem ist der »alles in die Hand nehmende Integrator« derzeit nicht in Sicht.

Unbestritten ist aber, dass Krisenresilienz und Planbarkeit in Zeiten wirtschaftlicher Unsicherheit – etwa durch Preisschwankungen oder Absatzprobleme – immer wichtiger werden. Eine vertikale Integration bis in den Lebensmitteleinzelhandel hinein könnte das für Schweinehalter mit sich bringen. Denn die Vorteile integrierter Produktionssysteme liegen auf der Hand:

- Kostenreduktion und Effizienzsteigerung durch die Abstimmung mehrerer Stufen der Wertschöpfungskette (Ferkelerzeugung, Mast, Schlachtung, Vermarktung). Dabei ermöglicht die Digitalisierung einen effizienteren Informationsaustausch.

- Spekulatives Marktverhalten – derzeit sowohl auf der roten als auch der grünen Seite üblich – führt zu höheren Vermarktungskosten und schafft Überkapazitäten in der Viehvermarktungslogistik und in der Verarbeitung. Die daraus resultierenden Erzeugerpreisschwankungen stören einen gleichmäßigen Warenabfluss.

- Vorausschauende Rohstoffplanung bietet Verhandlungsvorteile für größere, integrierte Vermarktungsorganisationen oder Schlachthöfe und erhöht im Idealfall die Marktmacht. Gut organisierte Integratoren verfügen über mehr Einfluss auf Preisgestaltung und Vertragsbedingungen, was besonders in einem wettbewerbsintensiven Markt von Vorteil ist.

- Strenger werdende gesetzliche Anforderungen machen es für kleinere Betriebe schwieriger, wirtschaftlich zu bestehen. Größere, integrierte Systeme können diese zunehmenden Anforderungen effizienter umsetzen.

- Standardisierte Qualität und Rückverfolgbarkeit werden zunehmend von Lebensmitteleinzelhandel und Verbrauchern verlangt. Diese Anforderungen können durch vertikale Integration deutlich besser erfüllt werden.

- Zunehmende Anforderungen aus Exportmärkten in puncto Qualität und Rückverfolgbarkeit fördern die Professionalisierung und Integration der Produktionsprozesse.

Unterm Strich ergeben sich deutliche wirtschaftliche Vorteile in integrierten Systemen. Der ehemalige Vion-Chef Lotgerink schätzte vor einigen Jahren einmal, dass gut organisierte Ketten 20 % Mehrwert schaffen könnten.

Vorstufen der Integration

In Deutschland existieren in der Schweinehaltung bislang keine vollständig vertikal integrierten Produktionssysteme. Vorstufen sind allerdings immer deutlicher erkennbar: Zweiseitige Lieferverträge nehmen zu. Hierzulande sind schätzungsweise 60 bis 70 % aller erzeugten Schweine fest vertraglich an den Schlachthof gebunden – Tendenz weiter steigend. In der Geflügelfleischerzeugung sind es mehr als 95 %.

Drei-Parteien-Verträge schaffen Planungssicherheit. Die Integration über sogenannte Dreiecksverträge – zwischen Landwirt, Schlachtbetrieb und Lebensmitteleinzelhandel – gewinnt zunehmend an Bedeutung. Alle drei Parteien verhandeln gemeinsam über Liefermengen, Qualitätsstandards, Preise und Tierwohlbedingungen. Ziel ist eine transparente, faire und planbare Zusammenarbeit entlang der gesamten Wertschöpfungskette. Wichtig in solchen Konstruktionen ist, dass auch der LEH in die ökonomische Verantwortung einbezogen wird.

Ein Beispiel: Landwirte, die Premium Food Group sowie die Rewe Group leben jetzt seit knapp einem Jahr eine Vorstufe der vertikalen Kooperation in der Kette. Es handelt sich durchweg um Fleisch aus der Haltungsformstufe 3. Die Mindestvertragslaufzeit beträgt laut Rewe fünf Jahre und schafft damit einen kleinen Beitrag in Bezug auf die Planungssicherheit für die Mäster. Gestartet wurde mit Frischfleisch in der Bedientheke in Schleswig-Holstein und Hamburg, später sollen auch Wurstwaren hinzukommen.

Der Preis in diesem Vermarktungsmodell setzt sich aus mehrere Stufen zusammen: Die VEZG-Notierung bildet die Basis, hinzu kommen Preiszuschläge, die aus mehreren Komponenten bestehen. Auch eine Niedrigpreisbremse (Mindestpreis) und eine Abnahmegarantie enthält das Konstrukt. In Absatzkrisen oder bei stockendem Marktverlauf hat sich eine solche Klausel als essentiell erwiesen. In den Verträgen finden sich zudem sogenannte Revisionsklauseln. Jede Partei kann also verlangen, dass die Vertragsinhalte überprüft und gegebenenfalls geändert werden. Das ist beispielsweise wichtig, wenn sich die wirtschaftlichen Voraussetzungen plötzlich ändern.

Verträge dieser Art könnten Ziele von Integrationen wie Planungssicherheit, Transparenz sowie Verlässlichkeit für alle Beteiligten ermöglichen. Ähnliche Ansätze der Zusammenarbeit gibt es bei Kooperationen zwischen Mischfutterherstellern, Schweinehaltern und den Schlachthöfen. Da die Vertragsregelungen in der Ausgestaltung und Prüfung immer komplexer werden, ist im konkreten Einzelfall das Hinzuholen von fachkundiger Unterstützung mehr als empfehlenswert.

Wie sehr profitieren die Schweinehalter?

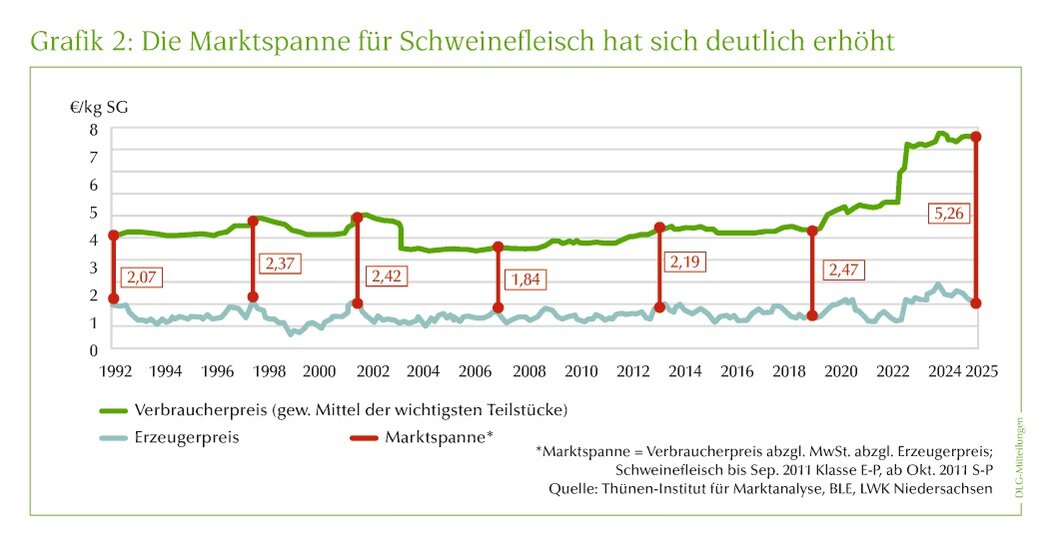

Aus Sicht der Erzeugerstufe müssen zunehmende Integrationsgrade auch die Gewinnmargen der Landwirte erhöhen. Aber ist dies realistisch? Betrachtet man die Entwicklung der Marktspanne, fällt der Glaube daran schwer (Grafik 3). Ursachen für die schrumpfende Wertschöpfungsmarge der Schweinehalter sind in erster Linie die nationalen Standortnachteile aber auch die geringe Marktmacht. Die vielen kleinen Betriebe haben kaum Preisverhandlungsspielraum gegenüber Abnehmern. Selbst dann nicht, wenn sie sich in Erzeugergemeinschaften zusammentun. Hinzu kommt, dass Schweinehalter ein hochsensibles Produkt erzeugen, das seinen optimalen Verkaufserlös nur in einem sehr engen zeitlichen Korridor erbringt. Dies macht die Landwirtschaft maximal erpressbar. Die Preisweitergabe im LEH erfolgt nicht so, wie es notwendig wäre: Höhere Produktionskosten werden – wenn überhaupt – nur unvollständig auf die Verbraucher übergewälzt.

Ein Vorbild mit Einschränkungen

Geflügelbranche. In der Hähnchenmast sind die Erfahrungen, die Landwirte mit einer stark integrierten Produktion machen, sehr gut. Auch der Margenanspruch der Erzeugerstufe wird erfüllt und die Betriebe sind wirtschaftlich gut aufgestellt. Vor diesem Hintergrund stellt sich die Frage, warum sich dieses erfolgreiche Integrationsmodell nicht auf den Schweinesektor übertragen lässt.

Gelebte Praxis in diesem Markt ist Standardisierung und Transparenz. Die Prozesse sind einheitlich gut durchorganisiert und es gibt eine klare Herkunftskennzeichnung des Produkts bis in den Lebensmitteleinzelhandel hinein. Möglich ist das, da Brütereien, Futtermischbetriebe, Erzeuger und Schlachthöfe eng miteinander verzahnt sind. Dies zeigt sich an dem wirtschaftlichen Erfolg aller Beteiligten: Trotz Umweltauf lagen und Kostennachteilen bleibt der Sektor nicht zuletzt durch die 5 x D-Strategie in Deutschland wettbewerbsfähig. Der Geflügelsektor hat es durch optimale Kommunikation geschafft, eine deutlich höhere gesellschaftliche Akzeptanz zu erreichen als die Schweinehaltung.

Grenzen der Übertragbarkeit. Ein entscheidender Unterschied hat bislang dazu geführt, dass man im Schweinesektor noch nicht so weit ist wie beim Geflügel: der biologisch bedingte Produktionszyklus. Die Weißfleischproduzenten können bei einer Zykluslänge von nur 30 bis 40 Tagen schneller auf schwache Marktphasen reagieren. Entscheidende Stellschraube ist dabei die Produktionsplanung durch die Brütereien. Sie ist auf Sauenhaltung und Mast aber nicht übertragbar. Selbst wenn es auf nationaler Ebene gelänge, die Ferkelerzeugung zu kontrollieren, würde dies durch den grenzübergreifenden Ferkelhandel unterlaufen.

Was häufig vergessen wird: Im Geflügelbereich haben die Integratoren ein Interesse daran, dass die Hähnchenmäster auskömmliche Erzeugerpreise erhalten. Hätten wir ähnlich niedrige existenzbedrohende Preise wie im Schweinesektor, wären Umsatzrückgänge bei Brütereien, Geflügelmischfutter- und Schlachtbetrieben die Folge. Das bedeutete für die marktbestimmenden Integratoren ebenfalls Verluste.