Foto: Countrypixel - stock.adobe.com

Personengesellschaft. Betrieb und Vermögen in guten Händen

Beim Generationswechsel geht es um Zukunftssicherung, Familienfrieden und oft um ein beachtliches Vermögen. Eine Möglichkeit, den Übergang reibungslos zu gestalten, sind Personengesellschaften. Katharina und Hermann Spils ad Wilken zeigen, worauf es ankommt.

Fast die Hälfte der Betriebsleiter in der Landwirtschaft ist 55 Jahre und älter. Damit ist vorprogrammiert, dass auch unsere Branche in den kommenden zehn Jahren mit dem Generationenwechsel der geburtenstarken Jahrgänge konfrontiert sein wird. Gleichzeitig ist das von Landwirten an ihre Nachfolger übertragene Vermögen häufig deutlich größer als im Durchschnitt der Bevölkerung und dementsprechend auch die Bedeutung der richtigen Gestaltung für Erbschaft- und Schenkungssteuer. Das Thema Vermögensnachfolge ist also aktueller denn je, und für Landwirte ist es wichtig, sich frühzeitig Gedanken über die eigene Vermögensnachfolge zu machen – egal, ob ein aktiv bewirtschafteter Betrieb an die Kinder übergeben oder ein verpachteter Betrieb beziehungsweise anderes Privatvermögen übertragen werden soll.

Die Interessen, die es bei der steuerlichen und rechtlichen Gestaltung zu wahren gilt, sind dabei in der Regel stets ähnlich: Die finanzielle Absicherung der Übergebenden im Alter soll gesichert sein, die Gestaltung soll sowohl für die Nachfolger als auch für die Übergebenden rechtssicher sein und es sollen Steuern gespart werden. Bei mehreren Kindern sollen die Vermögenswerte entweder möglichst gerecht zwischen diesen verteilt oder einzelne Kinder bevorzugt werden. Zudem soll häufig insbesondere der Betrieb, manchmal aber auch das Privatvermögen als Ganzes in der Hand der Familie erhalten bleiben. Die Regelung der Vermögensnachfolge schon zu Lebzeiten unter Nutzung einer Personengesellschaft bietet dabei viele Vorteile gegenüber anderen Gestaltungen.

Das Personengesellschaftsrecht ist sehr flexibel und ermöglicht eine schrittweise Übertragung sowie Heranführung der Nachfolgegeneration an Unternehmen und Privatvermögen. Durch eine solche Gestaltung können zudem die schenkungssteuerlichen Freibeträge mehrfach ausgenutzt werden und Wertsteigerungen unterliegen nach der Beteiligung der Nachfolger nicht mehr der Erbschaft- oder Schenkungssteuer.

Dieser Beitrag gibt einen praxisnahen Überblick darüber, wie die Vermögensnachfolge zwischen Eltern und Kindern unter Nutzung von Personengesellschaften rechtlich und steuerlich gestaltet werden kann. Dabei werden im Wesentlichen zwei Konstellationen betrachtet: In diesem Heft widmen wir uns der Weiterführung eines aktiven Betriebs durch die nachfolgende Generation. In der nächsten Ausgabe (Heft 7/25) nehmen wir dann die Vermögensnachfolge bei einem bereits passiv geführten Betrieb und bei größerem Privatvermögen in den Blick.

Mögliche Gesellschaftsformen

Die Wahl der richtigen Rechtsform ist die erste wichtige Weichenstellung bei der erfolgreichen Gestaltung der Vermögensnachfolge. Als Gesellschaftsformen des Personengesellschaftsrechts bieten sich dabei vor allem die Gesellschaft bürgerlichen Rechts (GbR) und die Kommanditgesellschaft (KG) an.

Gesellschaft bürgerlichen Rechts (GbR). In einer GbR haften alle beteiligten Gesellschafter persönlich und unbeschränkt, was bedeutet, dass jeder Gesellschafter mit seinem gesamten Vermögen für die Verbindlichkeiten der Gesellschaft einsteht. Gleichzeitig sind alle Gesellschafter gleichberechtigt, wenn es um Vertretung und Geschäftsführung geht, wobei abweichende Regelungen im Gesellschaftsvertrag möglich sind. Die Gründung einer GbR ist grundsätzlich formfrei möglich. Falls Grundstücke in das Gesellschaftsvermögen eingebracht werden, ist eine notarielle Beurkundung des Übertragungsvertrages erforderlich. Unter bestimmten Umständen ist eine GbR zudem seit dem 1. Januar 2024 als eingetragene Gesellschaft bürgerlichen Rechts (eGbR) in das Gesellschaftsregister einzutragen. Die GbR ist aufgrund ihrer einfachen Gründung und der Flexibilität der Gestaltung die wohl am häufigsten gewählte Gesellschaftsform unter landwirtschaftlichen Betrieben. Sie ist aber auch für Nachfolgen in Privatvermögen gut geeignet.

Kommanditgesellschaft (KG). In der KG wird bei den Gesellschaftern zwischen Komplementären und Kommanditisten unterschieden. Die Komplementäre übernehmen die Geschäftsführung und haften unbeschränkt sowie persönlich. Die Kommanditisten sind demgegenüber von der Geschäftsführung ausgeschlossen, haften aber auch nur bis zur Höhe ihrer eingebrachten Kapitaleinlage. Die KG ist in allen Fällen ins Handelsregister einzutragen.

Die Gründung einer KG ist insbesondere dann sinnvoll, wenn ein Nachfolger zwar bereits am Betrieb beteiligt werden soll, aber noch nicht sofort die volle rechtliche Verantwortung und das damit verbundene Risiko übernehmen möchte. Oft wird in der Praxis zunächst der Nachfolger als Kommanditist eingebunden, um später – bei zunehmender Erfahrung und Reife – in die Rolle des Komplementärs wechseln zu können. Diese Vorgehensweise bietet nicht nur Planungssicherheit, sondern ermöglicht auch, steuerliche Vorteile optimal auszuschöpfen, insbesondere im Hinblick auf schenkungssteuerliche Freibeträge.

Weiterführung eines aktiv bewirtschafteten landwirtschaftlichen Betriebs durch die nachfolgende Generation. Soll die Fortführung eines aktiv bewirtschafteten Betriebs durch die nachfolgende Generation mithilfe einer Personengesellschaft strukturiert werden, muss vor allem der Gesellschaftsvertrag passend ausgestaltet werden. Darüber hinaus sind ergänzende erbrechtliche Regelungen zu treffen. Einige Besonderheiten gilt es außerdem zu beachten, sofern es mehrere Kinder als Vermögensnachfolger gibt.

Weitere Beiträge zur Unternehmensnachfolge

- Unternehmensnachfolge. Wer will, wer kann, wer soll?

- Personengesellschaft. Betrieb und Vermögen in guten Händen

- Personengesellschaft. Vermögen clever übertragen

- Außerfamiliäre Hofnachfolge. Jung, motiviert, aber ohne Betrieb

- Interview. Tradition trifft Moderne

- Interview. »Die Adoption hat viele Vorteile«

Gesellschaftsvertrag

Im Gesellschaftsvertrag wird zunächst genau definiert, welche Vermögensgegenstände in die Familiengesellschaft eingebracht werden. In die Gesellschaft eingebracht wird vor allem das bewegliche Betriebsvermögen, wie Inventar, Ernte und Vorräte. Außerdem werden typischerweise finanzielle Betriebsmittel eingebracht, wie das Betriebskonto, aber gegebenenfalls auch Belastungen, Rechte Dritter und Verbindlichkeiten in Bezug auf die Betriebsmittel. Ebenso zum Betriebsvermögen gehören Anteile und Beteiligungen, etwa an Erzeugergemeinschaften sowie Direktzahlungsansprüche im Rahmen der EU-Agrarförderung, zudem Anteile an Realverbänden, wie Forstgenossenschaften.

Im ersten Schritt der Übergabe eines landwirtschaftlichen Betriebs auf einen Hofnachfolger beschränkt sich die Einbringung in der Regel auf das bewegliche Vermögen. Das unbewegliche Vermögen verbleibt dann im Eigentum des Einbringenden und wird der Gesellschaft zur Nutzung überlassen. Das unbewegliche Vermögen geht dann mit dem Tod des Übergebenden durch eine entsprechende erbrechtliche Gestaltung auf den Nachfolger über. Auf diese Weise können die erheblichen Kosten der zur Einbringung der Grundstücke notwendigen notariellen Beurkundung gespart werden, zudem bleibt der Übergeber noch Eigentümer.

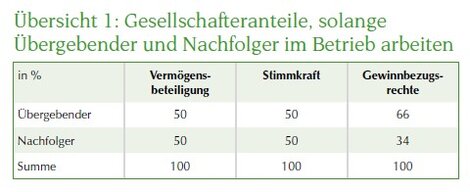

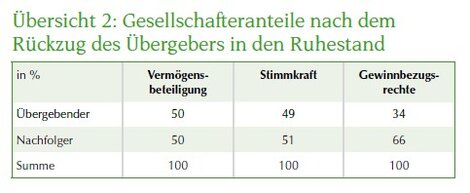

Ein wesentlicher Punkt im Gesellschaftsvertrag betrifft die Ausgestaltung der Gesellschafterbeiträge. Dazu gehören im Wesentlichen die Vermögensbeteiligung, die Stimmkraft und der Gewinnanteil. Die Beiträge können für die Gesellschafter jeweils unterschiedlich vereinbart werden. Die Stimmkraft und die Gewinnbezugsrechte können dabei an die betriebliche Realität der schrittweisen Übergabe angepasst werden. Für die Phase, in der Übergeber und Nachfolger noch gemeinsam im Betrieb aktiv sind, wird deshalb typischerweise eine gleichberechtigte Aufteilung vereinbart. Sobald der Übergebende in den Ruhestand geht, verändert sich diese Verteilung dann zugunsten des Nachfolgers. Je nach betrieblicher Realität kann der Übergebende auch ganz aus dem Betrieb ausscheiden und seine Anteile gegen eine lebenslange Versorgungsleistung unentgeltlich an den Nachfolger übertragen.

Bei der GbR können die Vertretungs- und die Geschäftsführungsbefugnis frei entsprechend der betrieblichen Realität und dem Stadium der gleitenden Hofübergabe gestaltet werden. Bei der KG steht die Vertretungs- und Geschäftsführungsbefugnis stets allein dem Komplementär zu, die Geschäftsführungsbefugnis kann aber auch dem Kommanditisten übertragen werden.

Schenkungssteuer. In Bezug auf die Vermögensbeteiligung ist zu beachten, dass die Beteiligung des Nachfolgers in der Regel durch eine Schenkung des Gesellschaftsanteils vollzogen wird, bei der auch Schenkungssteuer anfallen kann. Bei dem Gesellschaftsvermögen handelt es sich aber um schenkungssteuerlich verschontes Vermögen, soweit es sich um Besatzkapital – Maschinen, Betriebsvorrichtungen, Vorräte und Feldinventar – sowie bewertungsrechtlich als landwirtschaftliches Vermögen einzustufende Grundstücke handelt. Soweit die Schenkung diese Vermögensteile betrifft, fällt deshalb in der Regel keine Schenkungssteuer an.

Wird allerdings sonstiges Vermögen – insbesondere Bankguthaben, Forderungen, Genossenschaftsanteile oder sonstige Wertpapiere sowie Wohngebäude und Privatvermögen – übertragen, fällt in Höhe der Beteiligungsquote Schenkungssteuer an. Dabei gelten aber zwischen Eltern und Kindern in der Regel schenkungssteuerliche Freibeträge in Höhe von 400 000 € alle zehn Jahre. Liegt der Wert der übertragenen Vermögenswerte unterhalb dieses Freibetrags, bleibt die Schenkung steuerfrei. Daher kann es sinnvoll sein, bei der Übertragung der Vermögenswerte, die nicht unter die Verschonungsregelungen fallen, eine schrittweise Umsetzung zu wählen. Auf diese Weise lässt sich der schenkungssteuerliche Freibetrag optimal und mehrfach ausschöpfen.

Wie eine Gestaltung der Gesellschafterbeiträge aussehen könnte, zeigt das unten stehende Beispiel (Übersicht 1 und 2). Besonderheiten bestehen, wenn mit Eintritt des Nachfolgers in die Gesellschaft Junglandwirteprämie beantragt werden soll. Dann muss sichergestellt sein, dass die Regelungen des Gesellschaftsvertrages den gesetzlichen Vorgaben entsprechen, also gegen den Junglandwirt keine Entscheidungen zur Betriebsführung, zu Gewinnen und zu finanziellen Regelungen getroffen werden können.

Weitere gesellschaftsvertragliche Regelungen. Neben dem einzubringenden Vermögen und den Gesellschafterbeiträgen werden im Gesellschaftsvertrag häufig einige weitere wichtige Punkte geregelt, insbesondere um den Erhalt des Vermögens in der Hand der Familie zu sichern.

Dazu gehört zum einen die sogenannte Güterstandsklausel, die im Fall einer späteren Scheidung des Nachfolgers sicherstellt, dass keine substanzgefährdenden Ansprüche auf Zugewinnausgleich geltend gemacht werden können und erbrechtliche Ansprüche ausgeschlossen sind. Auch Klauseln, die sicherstellen, dass die Gesellschaftsanteile nur an bestimmte Personen vererbt werden können, sind ratsam. Weiterhin können Vereinbarungen für den Fall getroffen werden, falls der Nachfolger wider Erwarten den Hof nicht zu Lebzeiten weiterführen möchte.

Ergänzend dazu sollte die erbrechtliche Gestaltung angepasst werden. Dabei ist es wichtig, dass die im Gesellschaftsvertrag festgelegten Nachfolgeregelungen auch im Testament berücksichtigt werden. Dies gewährleistet, dass der gesamte Gesellschafteranteil im Erbfall an die vorgesehenen Nachfolger übertragen wird und verhindert, dass Unbeteiligte ungewollt eintreten. Besonders bei Grundstücken des Betriebsvermögens, die der Gesellschaft zur Nutzung überlassen wurden, muss darauf geachtet werden, dass diese im Erbfall nicht an Nichtgesellschafter fallen, um eine unerwünschte Aufdeckung stiller Reserven zu vermeiden.

Regelungen bei mehreren Kindern

Hat der Übergebende mehrere Kinder, können die Regelungen im Rahmen der Nachfolge je nach konkreter Lebenssituation angepasst werden. Liegt der Fall so, dass neben dem aktiven Nachfolger weitere Kinder vorhanden sind, die nicht in den Betrieb einsteigen sollen, muss die Vermögensnachfolge so ausgestaltet werden, dass diesen »weichenden« Erben ein angemessener Ausgleich gewährt wird, ohne die Betriebsübernahme zu gefährden. Die Höhe des Ausgleichs kann sich dabei am Ertragswert des Hofes orientieren und sollte idealerweise in einer einvernehmlichen Vereinbarung festgelegt werden. Neben Barzahlungen ist es denkbar, den weichenden Erben auch andere Vermögenswerte, insbesondere Grundstücke des Privatvermögens zuzuwenden.

Möglich ist auch, dass bei einer Betriebsübergabe vom Übergeber in geringfügigem Maße Betriebsgrundstücke zurückbehalten werden, die dann einen neuen Betrieb bilden. Dieser kann später an weichende Erben übergehen. In vielen Fällen bietet sich zudem ein Pflichtteilsverzicht an, um spätere Auseinandersetzungen zu vermeiden.

Ist vorgesehen, dass mehrere Kinder den Betrieb gemeinsam weiterführen, so kann auch hierfür eine Personengesellschaft gegründet werden. In diesem Fall werden die Beteiligten – oftmals zu gleichen Teilen – in den Betrieb eingebunden. Dabei sollten auch Regelungen für den Fall aufgenommen werden, dass die Geschwister den Betrieb zu einem späteren Zeitpunkt nicht gemeinsam weiterführen wollen.

Ist der Betrieb groß genug, kann auch von Anfang an eine getrennte Weiterführung angestrebt werden. In diesem Fall kann der Betrieb zunächst als Ganzes in eine Gesellschaft eingebracht und anschließend in einzelne Betriebe real geteilt werden. Diese Realteilung hat den Vorteil, dass die Übertragung zu Buchwerten erfolgen kann und somit stille Reserven nicht aufgedeckt werden müssen. Soll bei der Realteilung Grunderwerbsteuer vermieden werden, ist es möglich, die Grundstücke – bei Überlassung an die Gesellschaft – direkt den Nachfolgern zu übertragen.

Vorteile gegenüber anderen Gestaltungen. Im Vergleich zur Personengesellschaft können Gestaltungen, die ausschließlich auf Verpachtung, Nießbrauchsrechte oder Wirtschaftsüberlassung setzen, zu langwierigen und oft auch rechtlich unsicheren Übergängen führen. Konstruktionen, bei denen das Eigentum erst mit dem Tod des Übergebers übergeht, bieten zudem nicht die notwendige Planungssicherheit, sodass gerade in der heutigen Zeit alle Beteiligten von einer schrittweisen und transparenten Übertragung profitieren.

Schließlich fällt bei einer Gestaltung mit einer Kapitalgesellschaft in jedem Fall Grunderwerbssteuer an und sowohl die Gründungs- als auch die Verwaltungskosten sind höher als bei einer Personengesellschaft. Beachten Sie, dass jede Gestaltung unter Einbezug erfahrener Steuer- und Rechtsberater erfolgen sollte.