Haltungsformen. Der Markt spaltet sich weiter auf

Alle Anzeichen sprechen für eine positive Entwicklung am Schweinemarkt. Doch durch die neuen ITW-Regeln wird es innerhalb der Haltungsform 2 zu einer Preisdifferenzierung kommen. Albert Hortmann-Scholten gibt einen Überblick.

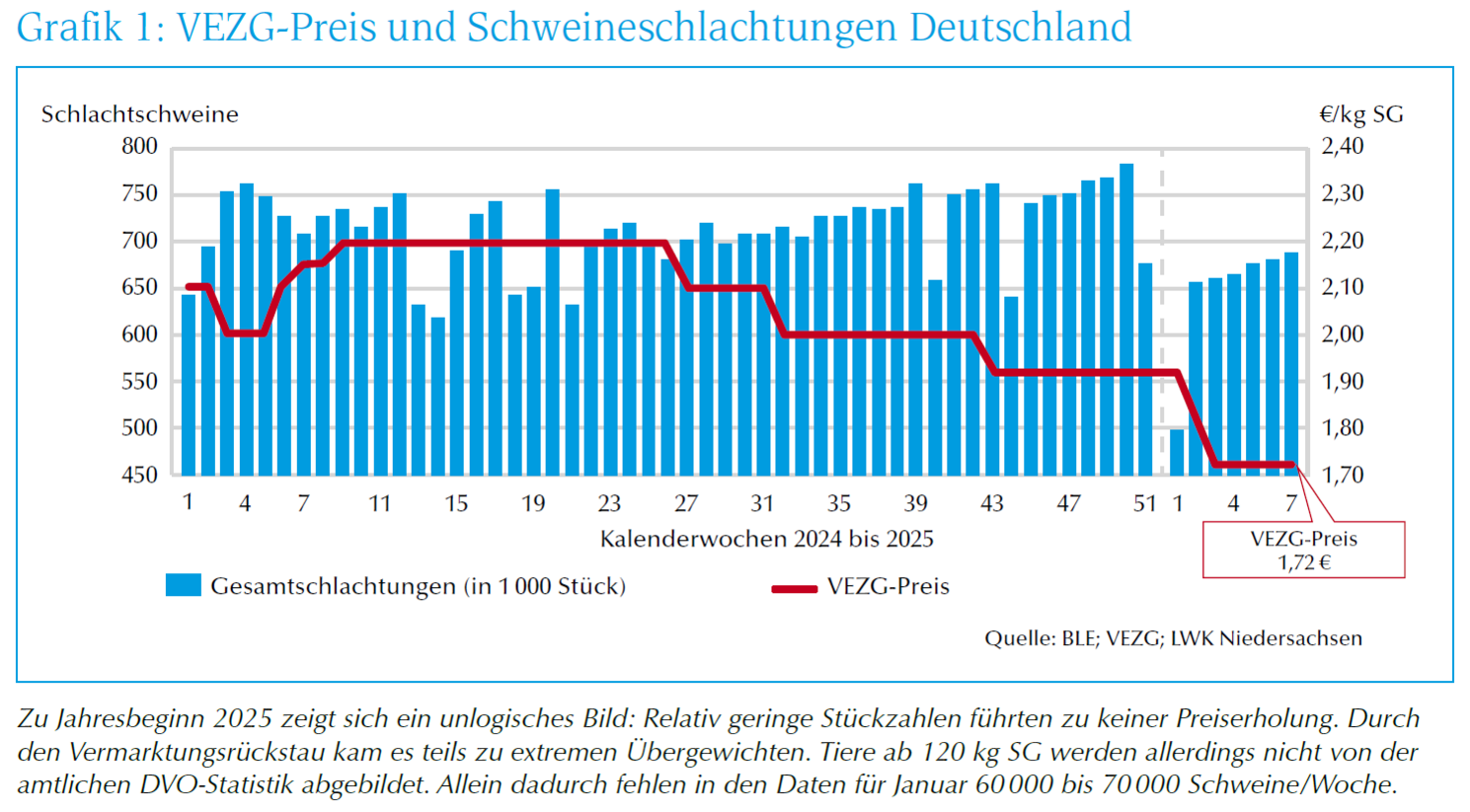

Der Schweinepreis lieferte zu Jahresbeginn keinen Grund zum Jubeln – der MKS-Schock sorgte für eine Talfahrt. Auch die fehlenden Schlachttage rund um Weihnachten und Neujahr hinterließen Spuren. Der Schweinestau führte zu Übergewichten, wodurch der wahre Einkaufspreis der Schlachter geschätzt noch 10 Cent unter dem VEZG-Preis (Grafik 1) lag. Dennoch: Es gibt genügend Gründe, die Preisaussichten für Schweinehalter positiv zu bewerten.

Einzelhandel bekennt sich zu heimischen Produkten

Zunächst ist festzuhalten: Die Produktion von Schweinefleisch in Deutschland ist teuer: Im EU-Vergleich liegen die Produktionskosten überdurchschnittlich hoch, weltweit – mit Blick auf die großen Wettbewerber Brasilien und USA – sowieso. Das weiß auch der Lebensmitteleinzelhandel (LEH) und trägt im Rahmen der Vereinbarungen der »Zentralen Koordination Handel-Landwirtschaft« (ZKHL) eine 5 x D-Kennzeichnung mit. Er hat begonnen, Produkte wie frisches Schweine-, Rinder- und Geflügelfleisch, Eier, Obst, Gemüse, Kartoffeln sowie bestimmte Milchprodukte mit dem neuen Zeichen »Gutes aus deutscher Landwirtschaft« auszuloben. Für einige Unternehmen des LEH spielt die deutsche Herkunft mittlerweile sogar eine wichtigere Rolle als das Thema Tierwohl.