Zucker. Preise weiter auf Talfahrt

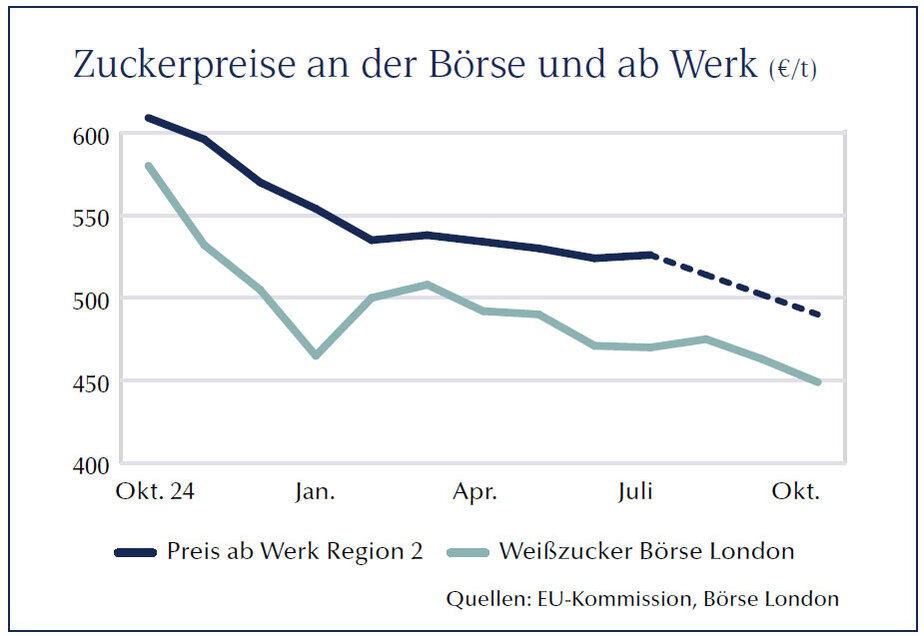

Sah es Anfang September noch so aus, als ob die Zuckerpreise ab Fabriktor sich auf niedrigem Niveau stabilisieren, so gehen sie jetzt noch weiter in den Keller. Die Marke von 500 €/t ist bereits gerissen. Und Besserung ist nicht in Sicht.

Eigentlich ist der Zuckermarkt ganz einfach: Man schaue nach Brasilien, Indien und Thailand: Gibt es dort keine Missernte, spricht alles für fallende Preise. Aktuell gibt es in keinem der drei Länder große Ausfälle und vieles spricht daher dafür, dass sich weder die Weltmarktpreise noch die Preise ab deutschem Werkstor in dieser Kampagne spürbar verbessern werden.

Weltmarktpreise auf Vierjahrestief gefallen

Die Versorgungssituation ist üppig, jedenfalls auf den ersten Blick. Für das gerade im Oktober begonnene Zuckerwirtschaftsjahr 2025/26 rechnen Analysten mit einem Bilanzüberschuss von 3 Mio. t. Im Wirtschaftsjahr 2026/27 sollen noch einmal 3 Mio. t in die Vorräte gehen. Die Gründe für diese Überschüsse sind schnell genannt: Die Brasilianer, die problemlos zwischen der Zuckergewinnung und der Ethanolproduktion wechseln können, setzen schon seit Anfang des Jahres auf Zucker, der für sie lukrativer ist als Ethanol. Dazu trägt nicht zuletzt auch die stetig steigende Ethanolproduktion aus Mais bei.

Indien hatte (ebenso wie Thailand) einen überdurchschnittlich guten Monsun, sodass die Zuckerrohrproduktion in beiden Ländern steigen wird.

Der steigenden Erzeugung steht ein nur noch ganz geringes Wachstum des Verbrauches gegenüber. Mit 0,9 % bzw. 1,6 Mio. t ist dieses nur halb so groß wie der Überschuss. Man muss schon suchen, um ein Land zu finden, in dem der Zuckerverbrauch noch steigt.

China etwa hat noch ein leichtes Wachstum von 140 000 t (bei einem Gesamtverbrauch von rund 16 Mio. t). Der Zuwachs entspricht den Vorjahren. Am größten dürfte das Verbrauchswachstum in Indien sein, vor allem der steigenden Bevölkerung wegen.

In den USA schrumpfte der Zuckerkonsum hingegen um etwa 1 % im vergangenen Jahr, für 2025 sieht es nach einem Minus in gleicher Größenordnung aus. »Make Amerika healthy again«, die Kampagne von Gesundheitsminister Kennedy fällt auf durchaus fruchtbaren Boden.

In den vergangenen zwei Jahren schrumpfte der Zuckerkonsum um immerhin 350 000 t – bei einem Verbrauch von 11 Mio. t. Ebenso spürbar ist die schleichende Umstellung der Rezepturen von Marmeladen, Müsli und andern Süßartikeln bei uns. Der EU-Verbrauch fällt leicht ab (– 200 000 t auf 15,2 Mio. t).

Zu allem Überdruss bringen auch die Rübenschnitzel nicht mehr viel Geld. Denn wenn Futtergetreide zu Tiefstpreisen zu haben ist, können Rübenschnitzel ihr Preisniveau nicht halten. Kosteten Trockenschnitzel im Frühjahr noch 203 €/t, so liegt ihr Abgabepreis heute nur noch bei 185 €/t.

Bei genauerer Analyse hellt sich das Bild zwar nicht wirklich auf, aber es gibt wenigstens gute Gründe, warum wir so langsam den Tiefpunkt der Preise erreicht haben dürften. Der Schlüssel liegt wieder in Indien. Denn dort kommt fast der ganze Überschuss in der globalen Bilanz her: 2,5 der 3 Mio. t kommen in dem bevölkerungsreichsten Land der Welt hinzu. Und Indien exportiert nicht! Subventionierte Exporte sind nach den WTO-Statuten nicht mehr möglich, und ohne Subventionen rechnet sich die Ausfuhr nicht. Der aktuelle Weltmarktpreis für Weißzucker (450 US-$/t) ist für die Inder unattraktiv, sie würden Verluste machen. Also bleibt der Zucker im Land und geht vor allem in das stark wachsende Ethanolprogramm.

Aber auch die Brasilianer verlieren langsam den Spaß an der Zuckererzeugung. Im Frühjahr rechnete sich die Zuckererzeugung noch um bis zu 5 US-Ct/Pfund (= 110 US-$/t), jetzt sind es gerade noch 1 US-Ct/Pfund (= 22 US-$/t). Hinzu kommen die Unsicherheiten über die Ernte 2026, die in Brasilien im April nächsten Jahres beginnt.

Zuckerpreis fällt unter 500 €/t

Am Ende entscheidend ist für deutsche Rübenanbauer der Zuckerpreis ab Fabriktor. Der lag 2023 in der Spitze bei 1 100 €/t. In den vergangenen Monaten lag er noch relativ stabil bei 550 bis 570 €/t. Kurz vor Beginn der neuen Rübenkampagne schmierte der Preis auf 490 €/t ab. Hintergrund war der größer als sonst übliche Abgabedruck aller Fabriken im Herbst. Nordzucker etwa mietete ein Terminal im Hafen, um die Silos in den Fabriken frei zu machen für die neue Ernte. Dieser Druck ist zwar jetzt vorbei, aber die Preismarke ist gesetzt.

In der EU hat die Flächeneinschränkung ihre stützende Preiswirkung verloren. Die Zuckerrübenfläche ist um 9,4 % geschrumpft, von rund 1,6 auf etwa

1,4 Mio. ha. Dieser Rückgang hat dazu beigetragen, die Preise lange Zeit stabil zu halten. Allerdings wird zunehmend klar, dass die Zuckererzeugung längst nicht so stark sinkt, wie es der Flächenrückgang erwarten lässt. Denn der Zuckergehalt der Rüben ist deutlich höher als im vergangenen Jahr und auch der Schädlingsdruck hat EU-weit nicht das Ausmaß erreicht wie in früheren Jahren. Je weiter die Kampagne fortschreitet, desto deutlicher wird das.