Ölsaaten. Die Exporthoffnung der USA verpufft

Die Zusage umfangreicher Sojakäufe Chinas hat den US-Terminmarkt in Euphorie versetzt – bis das Ende des Shutdowns neue Exportdaten und damit schlagartige Ernüchterung brachte. China kauft lieber günstig in Brasilien ein, wo erneut eine Spitzenernte an Sojabohnen ansteht. Was lässt sich daraus für den Raps ableiten?

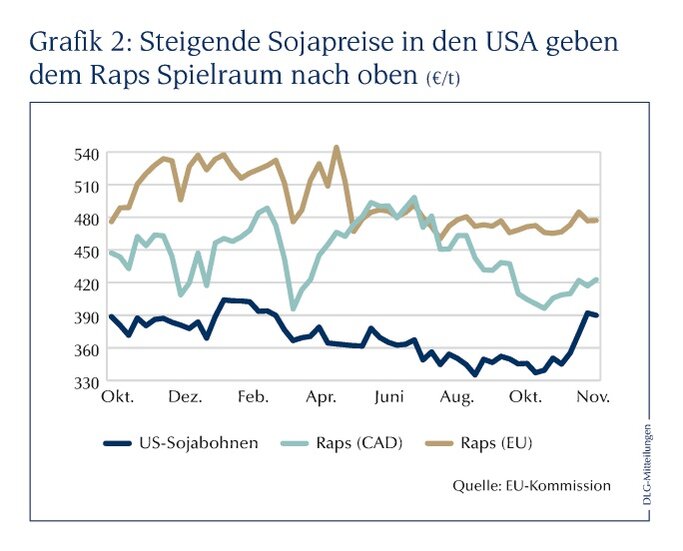

Am globalen Ölsaatenmarkt gibt aktuell die Sojabohne den Takt vor, da beißt die Maus keinen Faden ab. Vergleicht man den Verlauf der Terminmarkt-Notierungen von Sojabohne (Chicago) und Raps (Paris) von Mitte August bis Mitte November, dann findet sich jede Preisspitze und jedes Preistal der Bohne auch beim Raps wieder. Sicher, tageweise laufen die Kurse auseinander, aber der allgemein gleichlaufende Trend ist unverkennbar.

Das bedeutet zum einen, dass am Rapsmarkt die Geschichte und die Phantasie fehlen, die eine dauerhafte Preisbewegung (nach oben oder unten) aus eigenem Antrieb einleiten könnten. Und zum anderen, dass die Rapspreise zuletzt dem Wohl und Wehe der Sojabohne ausgeliefert waren. Der Einfluss des Wechselkurses von Euro zu Dollar hat sich seit der Stabilisierung im Juli deutlich abgeschwächt. Wie geht es jetzt für beide Kulturen weiter?

China verspricht große Käufe von Sojabohnen in den USA ...

In der ersten Novemberhälfte profitierten die Sojabohnennotierungen in Chicago stark von einer Teileinigung im Handelsstreit zwischen den USA und China. So gab Peking am 30. Oktober bekannt, die seit Monaten ausgesetzten Käufe in den USA wieder aufzunehmen und bis Ende des Jahres 2028 mindestens 87 Mio. t Sojabohnen in den USA ordern zu wollen. US-Finanzminister Scott Bessent ließ zudem verlautbaren, dass China sich verpflichtet habe, noch 2025 insgesamt 12 Mio. t von den USA zu kaufen. In den kommenden drei Jahren sollen dann jeweils 25 Mio. t Sojabohnen aus den US-Häfen nach China verschifft werden. Zum Vergleich: In den vergangenen fünf Kalenderjahren verkauften die USA jeweils zwischen 26 und 34 Mio. t Sojabohnen nach China, der Fünfjahresschnitt liegt bei fast 29 Mio. t.

Wie dem auch sei: An der Börse in Chicago wirkte die Erleichterung über die Einigung lange nach. Am Tag nach der Bekanntgabe übersprang die Sojanotierung für die Ernte 2025 (der mittlerweile ausgelaufene Novemberkontrakt) erstmals seit Ende September 2024 die Marke von 400 US-$/t. Bis Mitte November folgten weitere Zugewinne. Der derzeitige Fronttermin (Januar 2026) schaffte es bis auf ein Elfmonatshoch von 421 US-$/t.

... doch bisher ist davon nichts zu sehen.

Dann veröffentlichte das US-Agrarministerium (USDA) am Abend des 14. November erstmals seit Beginn des Shutdowns neue Zahlen zum Weltsojamarkt und dem Exportgeschäft der USA. Letzteres sorgte für eine herbe Enttäuschung, denn während des mehr als 40-tägigen Stillstands der Regierungsgeschäfte in den USA orderte China lediglich 0,3 bis maximal 1,0 Mio. t Sojabohnen (je nachdem, ob man die Verkäufe an »unbekannte Destinationen« China zuschlägt oder nicht). Die Soja an der CBoT reagierten auf diese Nachricht mit einem Tagesminus von fast 2 %.

80 % der Sojabohnenexporte Brasiliens fließen nach China

Es spricht wenig dafür, dass China in den kommenden Wochen oder Monaten Aufträge im Umfang von mehreren Dutzend Millionen Tonnen für 2025 und 2026 in den USA platzieren wird. Denn das Reich der Mitte hat sich in den vergangenen Monaten mit günstiger Ware aus Brasilien bevorratet. Brasiliens Ölsaatenindustrieverband (Abiove) weist für die ersten zehn Monate 2025 Lieferungen von 79 Mio. t aus – nicht weltweit, sondern nur nach China. Das übersteigt den Vergleichswert des Vorjahres um satte 10 Mio. t. Im vorigen Jahr kamen im Chinageschäft in den beiden letzten Monaten des Jahres noch einmal 3,5 Mio. t dazu.

Das dürfte in diesem Jahr kaum anders sein, und auch in den nächsten Monaten werden sich die privaten chinesischen Käufer eher in Süd- als in Nordamerika umsehen. In Brasilien steht wieder einmal eine Rekordernte in Aussicht (zum Vorjahr + 7 auf 179 Mio. t), und die verspricht für die Abnehmer nicht nur in Asien fortgesetzt attraktive Sojabohnenpreise.

Ein Nebenaspekt: In Chinas Lägern schlummern große Mengen an Sojabohnen, auf die man in der Not zurückgreifen kann. Liegt das USDA mit seiner Einschätzung auch nur annähernd richtig, dann sind Chinas Vorräte seit 2021/22 um 20 Mio. t auf rekordhohe 44 Mio. t gestiegen. Chinas Regierung kann kein Interesse an einem weiteren Vorratsaufbau haben, der im Zweifel die Erzeugerpreise im Inland belastet.

Hoffnung Biodieselbeimischung

Der Druck auf die Sojakurse in den USA wurde Mitte November abgemildert durch die jüngste Abwärtskorrektur der Ernteprognose im eigenen Land. Mit Erscheinen dieser Ausgabe ist die US-Ernte durch, weitere Anpassungen des Ergebnisses in den kommenden Monaten gut möglich. Je größer die ausfallen, desto stärker schieben sie die Notierungen in die eine oder andere Richtung. Der Blick in die Glaskugel gibt an dieser Stelle wenig her.

Klarheit fordern überdies die unter Druck stehenden Sojaanbauer in den USA in Sachen Biodieselbeimischung. Die US-Umweltbehörde stellt zwar bereits Mitte Juni eine massive Anhebung des Beimischungsmandats ab 2026 in Aussicht, beschlossen war bei Redaktionsschluss aber noch immer nichts. Dabei ist das angedachte Beimischungsplus ein großer Hebel: Kommt die neue Regel so wie geplant, dann dürfte der Einsatz von Pflanzenölen im Biodiesel über den groben Daumen gepeilt um 7 auf 17 Mio. t steigen. Die Mehrmenge dürfte hauptsächlich durch Sojaöl gedeckt werden, das aktuell 60 % aller Pflanzenöle im Biodiesel ausmacht. Daraus leitet sich für 2026 ein zusätzlicher Sojabohnenbedarf von mindestens 20 Mio. t ab. Diskriminieren die USA den Einsatz ausländischer Rohstoffe im Biodiesel (vor allem Rapsöl aus Kanada), könnten daraus auch schnell 30 Mio. t werden – wenn der Vorschlag unverändert umgesetzt wird. Dann würden auch die Sojapreise in den USA stark noch oben treiben und benachbarte Märkte wie den Raps mitziehen.

Am Rapsmarkt selbst ist kaum Preisphantasie erkennbar

Die Nachfrage der Verarbeiter ist zwar rege und die Erzeugerpreise liegen in Deutschland zwischen 440 und 460 €/t. Am Terminmarkt in Paris vollziehen die Notierungen die Bewegungen der Sojabohne nach oben und unten nach, viel mehr tut sich nicht. Die Lieferungen aus der Ukraine bleiben weit hinter den Vorjahresmengen zurück. In den ersten Monaten 2025/26 war das kriegsversehrte Land für die EU zwar weiter die wichtigste Herkunft für Importware. Es kommt aber nur die Hälfte der Vorjahresmenge in die Staatengemeinschaft. Ein Grund dafür ist die zuletzt auf Rekordniveau gestiegene Rapsverarbeitung in den ukrainischen Ölmühlen, die dafür deutlich steigende Mengen an Rapsöl ins Ausland verkauften.

Damit fehlten der EU von Anfang Juli bis Mitte November rund 0,8 Mio. t Raps aus der Ukraine. Diese Menge kann nicht durch Zukäufe an anderer Stelle kompensiert werden: Die Logistikkette des weltgrößten Anbieters Kanada ist noch vollauf mit dem Getreideexport beschäftigt, und in Australien hat die neue Ernte gerade erst begonnen. Das lenkt den Blick der Verarbeiter in der EU auf den am Binnenmarkt erzeugten Rohstoff. An dieser Stelle bekräftigte die EU-Kommission Ende Oktober ihre Einschätzung einer im Jahresvergleich um 2,2 auf 19,9 Mio. t gestiegenen EU-Rapsernte 2025. Die ist vor dem Hintergrund hoher Rapsölpreise (Mitte November lag die Notierung in Rotterdam bei 1100 €/) gefragt. Das bestätigt der europäische Verband der Pflanzenöl- und Proteinschrotindustrie (Fediol) zumindest für seine Mitglieder. Die decken etwa 80 % des EU-Marktes (inklusive UK) ab und haben in den Monaten August und September insgesamt 6 % mehr Raps verarbeitet als im Vergleichszeitraum des Vorjahres.

Fazit

Die Rapspreise kommen derzeit nicht gegen die Entwicklung am Sojamarkt an. Die Versorgung der EU-Rapsverarbeiter ist bei erschwerter Beschaffung im Ausland über die größere Ernte in der EU gesichert. Nach dem Jahreswechsel dürfte mehr Raps aus Kanada in die EU gelangen, gleichzeitig droht ein Austrocknen des Warenflusses aus Australien für den Fall, dass China Down Under als Rapslieferant wieder zulässt. Ob das alles so kommt und was sich daraus für die Rapspreise in der EU ergibt, ist offen. Stärkere Preisimpulse nach oben dürften aber erst von größeren Auswinterungsverlusten im Frühjahr ausgehen. Die können kommen, müssen es aber nicht. Vom Sojamarkt auf den Raps durchschlagende Preisspitzen dürften daher in den kommenden Wochen einen guten Zeitpunkt zur Vermarktung darstellen.