Getreide. Der Markt tritt auf der Stelle

Wohin soll das Getreide? Entweder es muss im Futtertrog Importmais ersetzen oder in Drittländer verschifft werden. Beides geht nur zu niedrigen Preisen. Daher ist absehbar nicht mit höheren Erlösen zu rechnen.

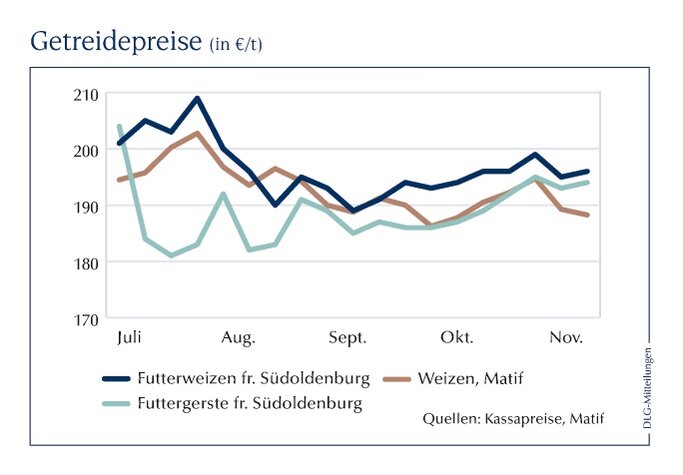

Eine zarte Hoffnung zeigte sich Anfang November auf dem Weizenmarkt. Getrieben von Nachkäufen der Futtermühlen konnten sich die Preise etwas erholen. Hinzu kamen Impulse von der Börse: Nach der Ankündigung der Chinesen, US-amerikanischen Weizen kaufen zu wollen, lösten die Fonds einen Teil ihrer Leerverkäufe auf, was zu merklich steigenden Kursen in Chicago führte (+ 18 US-$/t) und auch an der Matif spürbar war – mit einem Plus von 9 €/t. Und nicht zuletzt der US-Dollar spielte mit. Der Wechselkurs zum Euro fiel von

1,18 US-$ je Euro auf 1,15 US-$ je Euro. Im Export macht das 5 €/t aus.

Gemessen an dem Umfeld waren die Preissteigerungen allerdings ausgesprochen mager. 6 bis 7 €/t beim Futterweizen, etwas mehr bei der Gerste und nur 5 €/t beim Brotweizen. Der große Aufschwung war das nicht und es war auch nicht die große Preiswende. Denn unverändert lasten erhebliche Vorräte in den wichtigen Exportländern auf dem Markt – und laut den Prognosen des Internationalen Getreiderates (IGC) wie auch großer Analysehäuser sollen die weiterwachsen.

Der IGC hat im Oktober seine Ernteprognose für das Wirtschaftsjahr 2025/26 für Weizen um 8 Mio. t angehoben. Für Mais und Futtergetreide gab es keine Änderungen. Entscheidend ist aber, dass der Bestandsaufbau von 25 Mio. t für alle Getreide ausschließlich in den Exportländern stattfinden soll und damit den Wettbewerbsdruck erhöht. Vom US-Landwirtschaftsministerium (USDA) gab es Mitte November nach zwei Monaten Shutdown neue Prognosen. Um 13 Mio. t Weizen erhöhte die Behörde die Prognose der Weltweizenernte. Analysten gehen aber davon aus, dass 15 bis 18 Mio. t der Realität näherkommen. Zudem soll es 2,5 Mio. t mehr Gerste geben, die Maisernte wird hingegen marginal kleiner erwartet.

Getreide bleibt im Überschuss

Die Zahlen sind im Detail nicht wichtig. Entscheidend ist die Richtung, und die zeigt in keiner der Prognosen eine Knappheit an. In der EU (zusammen mit Großbritannien) ist die Ernte um rund 20 Mio. t größer ausgefallen als 2024. Die USA haben zwar auf kleinerer Fläche gedroschen, dafür aber Rekorderträge erzielt. In Argentinien läuft gerade eine Rekordernte von 22, vielleicht sogar 23 Mio. t. Die Aussichten in Australien sind sehr gut, und Russlands Weizenernte wird von der Regierung wie auch von diversen Analysten 6 Mio. t größer als voriges Jahr veranschlagt. Und die Exporte haben zuletzt Fahrt aufgenommen: 5,5 Mio. t Weizen haben die Russen alleine im Oktober verschifft, für November deutet alles auf 5 Mio. t hin. Auf der Erzeugungsseite gibt es also kein Problem. Zum Vergleich: Die EU hat in diesem Wirtschaftsjahr nach amtlichen Zahlen erst 8,5 Mio. t in Drittländer verkauft. Auch wenn die Zahlen in Wahrheit höher sind, weil die Meldungen aus Frankreich nicht vollständig sind: An einen russischen Monat kommen wir nicht ansatzweise heran.

Ohne China übersteigt das Angebot die Nachfrage deutlich

Die Nachfrage ist weltweit zwar größer als im vergangenen Wirtschaftsjahr, aber das reicht nicht aus, die größere Erzeugung aufzufangen. Das stetige Bevölkerungswachstum in vielen Ländern Asiens und Afrikas reicht nicht aus, den Rückgang der chinesischen Käufe aufzufangen. Dort ist es vor allem die Aussicht auf einen geringeren Futterbedarf, der mit dem Abbau der Schweineherden einhergehen wird. Der größte Schweinemäster des Landes, Muyuan, verkaufte im Oktober 7,1 Mio. Tiere, das waren 27 % mehr als im September. Gleichzeitig reduzierte er seine Sauenzahl um 10 % seit Juli. Die Nummer zwei, Wens, verkaufte 3,9 Mio. Schlachttiere, gegenüber dem Oktober 2024 eine Steigerung um 46 %.

Der Handelsstreit mit den USA sorgt weiter dafür, dass die chinesische Einkaufspolitik auf andere Länder ausweicht. Beim Getreide liegt der Fokus zunächst auf der Nutzung von Reserven und Vorräten. Zudem erhöhen die Chinesen den Anteil des Sojaschrotes im Futter auf das maximal Mögliche. Sojabohnen kommen schließlich reichlich aus Südamerika. Internationale Kenner der Szene sind sich sicher, dass die Chinesen auch nach einer Beilegung des Zollkrieges nur die unbedingt notwendigen (politisch erpressten) Mengen in den USA kaufen werden. Das hält den Druck auf die US-Börsen (und damit auch auf die Matif) hoch, sodass von dieser Seite vorerst keine Entlastung kommen wird.

Druck kommt derzeit vor allem vom Maismarkt – nicht nur global, sondern auch im Inland. In Süddeutschland ist der Maismarkt durch die große Ernte geradezu überschwemmt und auch in Niedersachsen kommt sehr viel mehr Mais vom Feld als erwartet. Teilweise gibt es in Süddeutschland Probleme, Körnermais überhaupt zu vermarkten. Die Lücken, die Rumänien, Bulgarien und Ungarn in der EU-Maisbilanz reißen, werden dadurch nicht spürbar.

Die Preise frei Mischfutterwerk gehen daher massiv zurück. Frei Münsterland können die Mischer deutschen Mais schon für 215 €/t kaufen, ausländischer Mais (also zumeist aus der Ukraine) ist noch einmal um 10 €/t billiger zu haben. Und Kontrakte für die Ernte 2026 gibt es bisher nur wenige. Gelegentlich werden 170 €/t frei Landlager besprochen. Selbst besondere Qualitäten wie Grießmais für die Ernte 2025 lassen sich nur für 190 €/t ab Feldrand oder auch frei Erfasser verkaufen. Es ist deutlich spürbar, dass die Biogasanlagen weniger Mais benötigen und gleichzeitig die Suche nach Alternativen zu anderen Getreiden oder auch Zuckerrüben (siehe Seite 70) steigt.

Auch von den Anbauflächen kommen keine positiven Signale. Bei niedrigen Weizenpreisen weichen typischerweise die US-Bauern als Erstes auf andere Kulturen aus oder legen Flächen still. Das scheint aber nach ersten Prognosen zur Winterweizenaussaat nicht der Fall zu sein. Und die niedrigen Maispreise regen weiterhin auch nicht dazu an, ebenso wenig wie die US-Haushaltssituation mit einem »Shutdown«, der Misstrauen sät. Denn ob es wirklich Geld aus Washington für Programme zur Flächenstilllegung gibt, ist ungewiss.

In der EU sind die Saatenstände von der Atlantikküste bis an die Grenzen zur Ukraine sehr gut. Auch aus Russland und der Ukraine kommen keine Meldungen über massive Einschränkungen des Getreideanbaus. In Argentinien machen die Zollbegünstigungen den Weizenanbau attraktiver, Kanada hat (politisch verursachte) Probleme mit dem Rapsabsatz, was tendenziell für mehr Getreideanbau spricht.

Der Maisanbau dürfte in Südamerika ebenfalls zulegen, denn steigende Sojaflächen ziehen in Brasilien unweigerlich größere Maisflächen in der Safrinha-Ernte nach sich. Und in den USA ist es zwar noch nicht entschieden, aber wenn die Chinesen weiter keine oder nur geringe Mengen an Sojabohnen in den USA kaufen, wird der Maisanbau nicht schrumpfen. Die Intensität des Anbaus könnte unter den hohen Düngerpreisen leiden, vor allem in der EU, aber auch in anderen wichtigen Produktionsländern mit Ausnahme von China, Indien und Russland. Aber wie viel Ertrag kostet eine reduzierte Düngung? Das kommt am Ende auf das Wetter an, und damit sind wir bei einem nicht vorhersehbaren Ertragsfaktor. Auf La Niña und schlechte Ernten zu setzen, ist eine unsichere Wette auf steigende Preise.

Wenig rosig sind auch die Aussichten für die Braugerste

Im Süden ist der Abstand zur Futtergerste gering, wenn man die Abgänge und Sortierungen mit berücksichtigt. Die Brauer haben noch viel Malz im Silo und schieben die Abrufe ihrer Malzkontrakte auf. Angesichts des Preiskampfes auf dem Biermarkt und schrumpfendem Bierdurst in Deutschland ist die Stimmung trübe, vor allem nachdem Eichbaum einen Insolvenzantrag stellen musste.

Die Talsohle scheint erreicht zu sein – aber die Aussichten sprechen für einen Marsch durch eine lange Ebene. Es ist für Ackerbauern kein Trost, aber das Preistief dürfte erreicht sein.

Dafür spricht der enge Preisabstand zwischen Gerste, Triticale und Weizen. Selbst Roggen notiert an den Mischfutterstandorten nur um 8 €/t unter dem Weizen, der (inländische) Mais gerade einmal 18 €/t darüber. Es geht also nur noch um Getreide, gleich welcher Eigenschaft. Und auch beim Brotweizen gibt es kaum noch Aufgelder für A-Qualitäten und nur noch sehr geringe für E-Ware. Allerdings bedeutet das nicht, dass jetzt große Preissprünge zu erwarten sind. Stetige kleine Schritte ja, aber kein großer Wurf. Für den bedürfte es einer gravierenden Wettermeldung in einem wichtigen Erzeugerland.

Da von der Südhalbkugel keine widrigen Bedingungen mehr zu erwarten sind, müssen solche Wetterkapriolen auf der Nordhalbkugel auftreten. Das kann ab Ende März geschehen. Das bedeutet, dass entweder gravierende politische Entscheidungen fallen oder bis dahin keine starken Preisimpulse zu erwarten sind. Beides sind unvorhersehbare Ereignisse. Die

Gebote in der ersten Novemberwoche von 200 €/t für B-Weizen ex Ernte 2026 oder 200 €/t für Sommerbraugerste (und 175 €/t für Winterbraugerste) in Süddeutschland sind daher mindestens für erste Teilmengen attraktiv.