Boden. Teuer wie nie

Die Bodenpreise haben sich in zehn Jahren verdoppelt. Auch die Pachten gehen durch die Decke. Woran liegt das? Sind außerlandwirtschaftliche Investoren die Treiber?

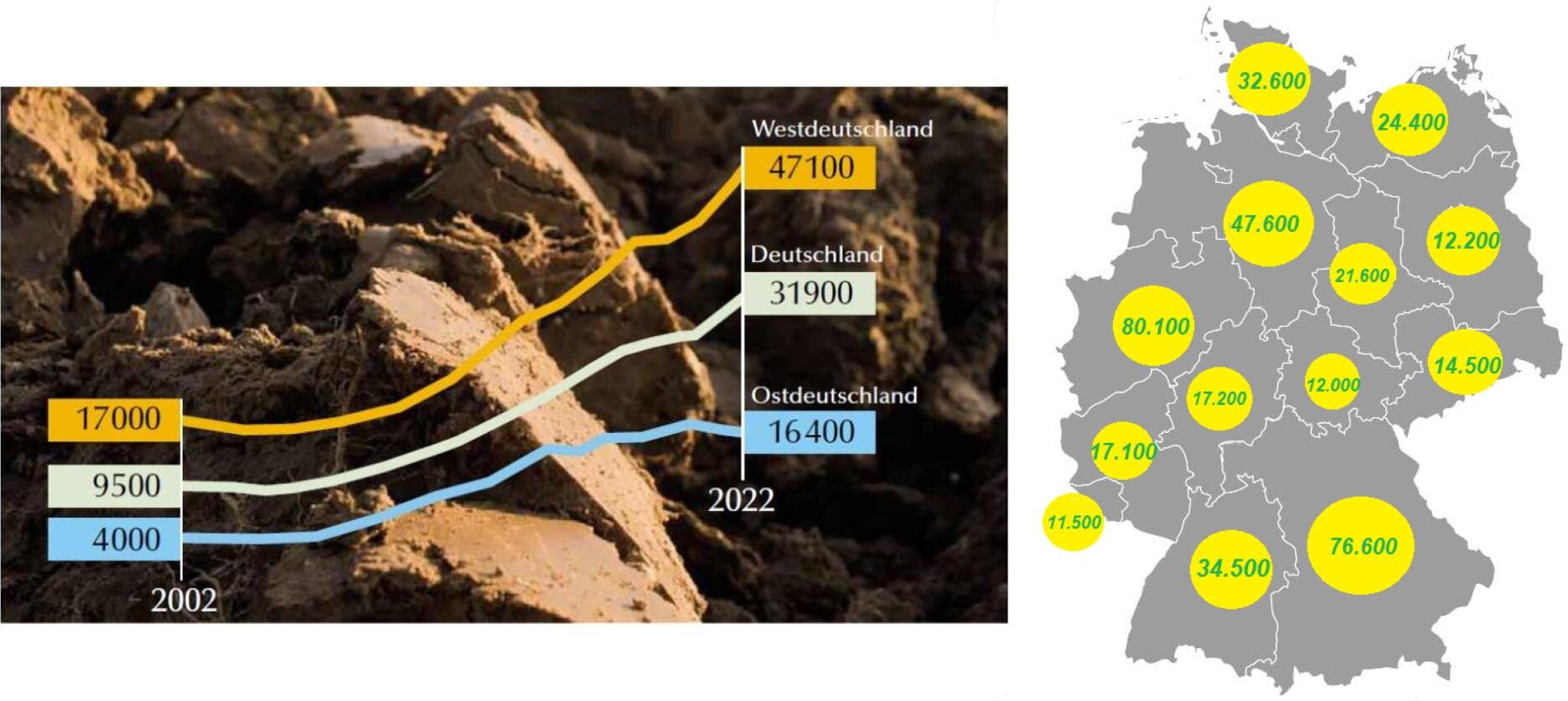

Überall im Land wird über die zu hohen Kauf- und Pachtpreise geschimpft. Kann ein Hektar Acker 80 000 € kosten? Und warum werden solche Summen bezahlt? Gibt es ökonomische Gründe, die solche Beträge rechtfertigen?