Mais. Schwächelt der Platzhirsch USA?

Ob Produktions-, Verbrauchs- oder Exportmengen – am Weltmarkt für Mais geht an den USA schon lange kein Weg vorbei. Allerdings hat sich der Anstieg der dortigen Erntemenge in den vergangenen Jahren merklich verlangsamt. Was ist der Grund dafür – und was lässt sich daraus für den Weltmarkt ableiten?

Schon seit Mai 2022 befinden sich die Maispreise in den USA in einem anhaltenden Abwärtstrend. Die seitdem aufgelaufenen Verluste summieren sich auf rund ein Drittel. Dabei ging es vor allem in den vier Wochen von Mitte Juni bis Mitte Juli mit – 10 % kräftig abwärts. Seitdem bewegt sich der Kurs für die neue Ernte an der Terminbörse in Chicago im Bereich von +/– 8 US-$/t um die Marke von 160 US-$/t herum. Bei Redaktionsschluss neigte der Kontrakt für Dezember 2024 zur Schwäche und notierte bei 157 US-$/t.

Gegenläufige Entwicklung

Diese Entwicklung verläuft gegenläufig zu dem Geschehen in der EU, wo die Maispreise (und auch die Weizenpreise) seit Ende August deutlich an Höhe gewannen, und zwar um 11 % auf 211 €/t. Die unterschiedlichen Verläufe sind ein Spiegel der gegensätzlichen Voraussetzungen: Für den Nettoimporteur EU steht 2024 eine Maisernte an, die im vergangenen Jahrzehnt nur im Dürrejahr 2022 kleiner ausfiel. So rechnet Strategie Grains mit einer EU-weiten Erzeugung von 58 Mio. t, das US-Agrarministerium (USDA) setzt hier 59 Mio. t an. Die EU-Kommission wiederum prognostizierte im Oktober optimistische 61 Mio. t. Daraus leitet sie einen Einfuhrbedarf ab, der mit 19 Mio. t auf dem Niveau des Vorjahres liegt.

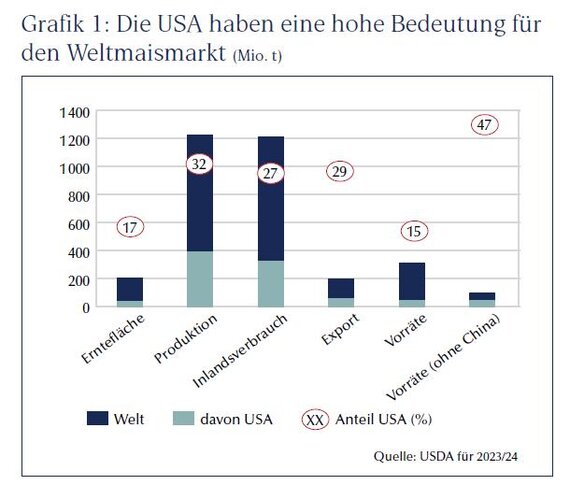

Die Maispreise werden in den USA gemacht. Unabhängig davon, ob dieser Wert stimmt oder sogar noch etwas höher liegt, bestimmt nicht das Geschehen in der EU die Preise am Weltmarkt. Die werden in den USA gemacht. Und das ist auch nachvollziehbar: Die USA sind sowohl der weltgrößte Erzeuger und Verbraucher von Mais als auch der wichtigste Exporteur (Grafik 1). Hinzu kommt, dass dort e in Drittel der Weltmaisvorräte lagert (die nicht nachprüfbaren Daten aus China außen vor gelassen). Allerdings: In den vergangenen Jahren hat sich das Wachstum der US-Ernte merklich abgeschwächt. Schlug zwischen 2003 und 2013 ein Ausbau um 95 Mio. t zu Buche, waren es im darauffolgenden Jahrzehnt nur noch 38 Mio. t. Ganz ähnlich sieht es beim Maisverbrauch im Inland aus, wo sich die Zuwächse in den Bezugszeiträumen von 81 auf 29 Mio. t verringerten. Was bedeutet das für die USA und den Weltmarkt?

Brasilien rückt den USA auf die Pelle

Zunächst einmal kann man sagen, dass die Maisernte nicht nur in den USA langsamer wächst als früher (das gilt etwa für China und Kanada) beziehungsweise stagniert (Argentinien, Mexiko, Südafrika) oder sogar schrumpft (EU, kriegsbedingt in der Ukraine). Eine ungebremste Ausdehnung erfährt die Maiserzeugung lediglich in Indien, das als Selbstversorger nur selten am Weltmarkt aktiv ist, – und Brasilien. Die Brasilianer sind eine ganz andere Hausnummer, denn sie rücken im Exportgeschäft den USA immer weiter auf die Pelle. In der Saison 2022/23 eroberten die Südamerikaner (zum zweiten Mal nach 2012/13) kurzzeitig die Krone als weltgrößter Maisverkäufer – beide Male hatte das eine Dürre in den USA möglich gemacht. Im aktuellen Wirtschaftsjahr 2024/25 werden die USA nach Einschätzung des USDA am Weltmarkt mit 59 Mio. t nur etwa 10 Mio. t mehr Mais ins Ausland verkaufen als Brasilien (und das, obwohl die USA dreimal so viel Mais einfahren wie Brasilien).

US-Maisvorräte auf Fünfjahreshoch

Die zunehmende Annäherung der Exportvolumen der beiden Topexporteure spiegelt die preisliche Wettbewerbsfähigkeit der Brasilianer wider. Und die ist auch der Grund dafür, dass sich in den US-Lägern zuletzt immer mehr Mais ansammelte. 2020/21 waren die Jahresendbestände in den USA nach rekordhohen Maisexporten von rund 70 Mio. t (Auslöser war eine Missernte in Brasilien) noch auf ein Siebenjahrestief gesunken. Seitdem sind die Reserven wieder merklich gestiegen, für 2024/25 steht ein Zuwachs um 6 Mio. auf ein Fünfjahreshoch von 51 Mio. t in Aussicht. Mit Blick auf den weitgehend konstanten Ausbau der Maiserzeugung in Brasilien (seit 2003 um rund 3,5 Mio. t pro Jahr) ist auch für die kommenden Jahre mit einem fortgesetzten Druck auf die US-Exporte und einem fortgesetzten Vorratsaufbau zu rechnen. Das sorgt für Druck auf die Preise in den USA und damit auch am Weltmarkt, der nur im Falle einer deutlichen

Missernte beim größten Exportkonkurrenten gemindert werden kann.

Situation zur Inlandsnachfrage

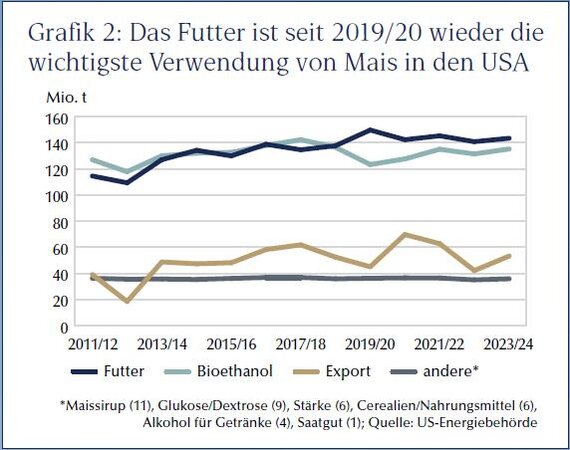

Doch wie sieht es in Sachen Inlandsnachfrage aus? Kann die dazu beitragen, das Überangebot in den USA zu senken? Die Antwort drauf lautet: Nein. Der durch die gesetzlich verordnete Bioethanolbeimischung ausgelöste Nachfrageboom beim Mais erlahmte bereits 2016, als die US-Umweltbehörde die Zwangsbeimischung bei 15 Mrd. Gallonen (umgerechnet 56,8 Mrd. l) deckelte. Dessen ungeachtet stellt die Bioethanolindustrie weiter einen großen und stabilen Absatzmarkt dar. Der durch die Corona-Pandemie verursachte Einbruch der Ethanolproduktion ist noch nicht wieder ausgeglichen. Aber die von den Ethanoldestillen zuletzt aufgenommenen 135 Mio. t machen 43 %

des inländischen Maisverbrauchs aus, den das USDA mit 315 Mio. t veranschlagt. Übertroffen wird das nur von der Fütterung. Die ist in den USA seit 2018/19 wieder die wichtigste Nutzungsform für Mais und stand im vorigen Jahr mit 144 Mio. t für rund 46 % des Binnenverbrauchs. Im Hinblick auf die seit 2019 wieder schrumpfende US-Rinderherde und den zwar sichtbaren, aber nur langsamen Aufbau der Schweinebestände (die zudem saisonal deutlich schwanken) ist nicht mit einem starken Anstieg des Futtermaisbedarfs in den kommenden J ahren zu rechnen. Die Restmenge von 36 Mio. t verteilt sich auf weitestgehend konstante Bedarfe in der Ernährungsindustrie und für Saatgut (Grafik 2). Die Bedeutung des Exportgeschäfts in der Maisbilanz insgesamt verringerte sich seit dem Rekordjahr 2020/21 von 19 auf 14 %; für 2024/25 unterstellt das USDA hier zum Vorjahr stagnierende 59 Mio. t.

Ausblick

Trotz Verlangsamung wächst die Maiserzeugung in den USA weiter. Weil auch die Konkurrenz in Brasilien den Anbau und die Erträge steigert, nimmt der Wettbewerb am Weltmarkt zu. Dort hat Brasilien die Trümpfe in Form von Kostenvorteilen in der Hand. Für die USA gilt es, entweder die Maisproduktion zu senken oder die Binnennachfrage anzuheizen, um weiter steigende Vorräte zu vermeiden. Beides wird nicht einfach. Preisdruck am Weltmarkt dürfte die Folge sein, von dem Importeure wie die EU profitieren können.

Dürre bedroht die Maisernten

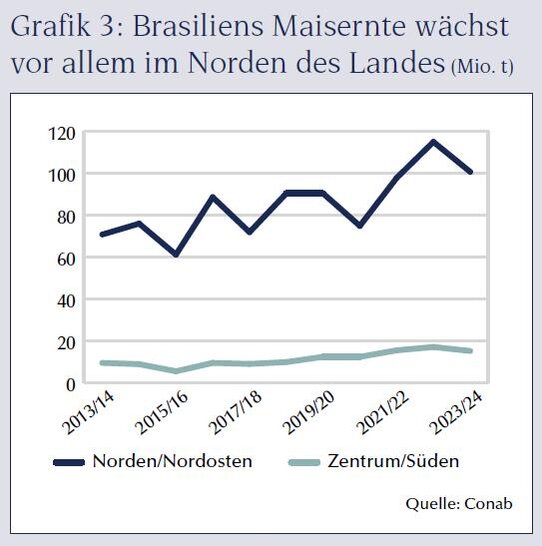

Brasilien. Brasilien ist nach China und den USA die Nummer 3 unter den weltgrößten Maisproduzenten. Die Erzeugung ist in den vergangenen zehn Jahren um rund 50 % auf zuletzt 122 Mio. t angewachsen; das entspricht einem Zehntel der globalen Erntemenge. Für das Wirtschaftsjahr 2024/25 unterstellte das US-Landwirtschaftsministerium (USDA) im Oktober einen Anstieg auf 127 Mio. t. Das wäre nach dem Rekordjahr 2022/23 die zweitgrößte bislang eingefahrene Erntemenge. In Sachen Export liegen die Südamerikaner mit rund 50 Mio. t (einem Viertel des Welthandels) auf Rang 2 hinter den USA.

Zweitgrößte Maisernte prognostiziert. Die brasilianische Versorgungsbehörde (Conab) geht in ihrer kurz nach dem USDA-Bericht veröffentlichten ersten Prognose von Mitte Oktober etwas konservativer zu Werke und setzt die neue Ernte mit 120 Mio. t an. Conab sieht die Erntefläche im eigenen Land nahezu unverändert zum Vorjahr bei 21 Mio. ha. Angesichts der Erwartung eines gegenüber 2023/24 steigenden Durchschnittsertrages (+ 4 % auf 5,7 t/ha) liegt die erste Ernteprognose 4 Mio. t über Vorjahr. Es wäre nach den 130 Mio. t aus der Rekordsaison 2022/23 die bislang zweitgrößte Körnermaisernte.

Dürre hat das Land im Griff. Ob das so kommt, ist noch völlig offen. Bis zuletzt herrschte in weiten Teilen Brasiliens eine ausgeprägte Dürre. Regional fiel in einem Zeitraum von vier bis fünf Monaten kein Regen. Dazu kam Anfang und Ende September jeweils eine Woche mit extremen Temperaturen, die den langjährigen Durchschnitt um 7˚ C überstiegen und Spitzenwerte von 43˚ C erreichten. Betroffen davon waren mit Mato Grosso, Paraná, Mato Grosso do Sul und Goiás auch die wichtigsten Maisregionen Brasiliens. Zusammen kommen diese vier Bundesstaaten auf fast drei Viertel des landesweiten Maisaufkommens. Noch sind die negativen Folgen der Trockenheit überschaubar, weil derzeit »nur« die Aussaat der ersten Maisernte läuft. Die spielt seit 2011/12 die zweite Geige hinter der zweiten Maisernte (die heute fast 80 % der Gesamtmenge ausmacht). Gelangt die nach dem Jahreswechsel wegen Trockenheit verzögert in die Erde, steigt das Risiko, in die Trockenphase im Frühsommer (dem Spätherbst in Brasilien) zu kommen. Dann sind mehr oder weniger rasant sinkende Ernteprognosen möglich. Auch die Exporte im Jahr 2025 wären davon betroffen, denn Brasilien kann Ernteausfälle nur sehr begrenzt über die kleinen Maisvorräte ausgleichen. Die Maisnachfrage am Weltmarkt würde sich dann Richtung USA verschieben – und die Preise zunächst dort und damit letztlich auch am Weltmarkt in die Höhe treiben.