Getreide. Marktaussichten nach dem großen Regen

Die Niederschläge um den Monatswechsel Juli/August haben vielerorts Mengen und Qualitäten gekostet. An den Rahmenbedingungen des Marktes hat das aber nichts geändert. Die werden weiterhin von der Politik, der Nachfrageschwäche Chinas und dem üppigen Angebot dies- und jenseits des Atlantiks bestimmt.

Wer vor der Regenperiode ab dem 27. Juli sein Getreide nicht vom Feld bekommen hatte, musste um die Qualitäten bangen. Aber bis auf Ausnahmen sind die Bauern noch einmal mit einem blauen Auge davongekommen. Ab dem 7. August liefen die Mähdrescher wieder und neben A- kamen auch noch erkleckliche Mengen an E-Weizen in den Silos der Erfasser an. Fallzahlen waren die größte Sorge, aber es sieht danach aus, dass der weit überwiegende Teil der spät geernteten Felder noch die 220 Sekunden gehalten hat. Ausnahmen gab es bei fallzahlschwachen Sorten, genannt wird sehr häufig Tarroca. Und auch beim Hektolitergewicht kam es nicht so dicke wie befürchtet.

Selbst beim Roggen wurden in Nordniedersachsen noch überwiegend Partien angeliefert, deren Fallzahl in Ordnung waren und die vor allem sehr wenig Mutterkorn aufwiesen.

Und die Erträge?

Sehr oft rekordhoch, ähnlich wie bei der Gerste. Und wenn nicht rekordverdächtig, dann doch sehr gut und vor allem mit hohen Eiweißgehalten. 120 dt/ha waren im Rheinland und der Hildesheimer Börde keine Ausnahme, 12,5 % Eiweiß in der Börde ebenfalls nicht.

Darunter leidet vor allem die Prämie für A-Weizen. 13 er Partien erzielen gegenüber 12 er B-Weizen gerade noch 10 €/t Aufgeld, gegenüber 11,5er-Ware 15 €/t. Vor einem Jahr waren die Mühlen bereit, bis zu 50 €/t mehr für solche Ware zu zahlen. Bei den geringen Preisunterschieden ist es sehr oft uninteressant, A-Weizen zu vermarkten. Es lohnt sich mehr, eiweißschwache Partien damit aufzumischen, denn die Differenz zwischen 11,5 % Eiweiß und 10 % Protein ist mit 20 €/t größer als zwischen A- und B-Weizen.

Was auch immer am Ende die abschließende Zahl für die deutsche und die EU-Ernte sein wird, sie wird sehr groß sein. Diese zu vermarkten geht am Ende nur über Exporte oder aber über die Verdrängung von Importmais aus dem Mischfutter. Und beides geht angesichts übervoller Märkte in allen relevanten Erzeugerländern nur über den Preis.

Weltweit fallen die Ernten sehr groß aus

Lassen wir die exakten Zahlen einmal außen vor und betrachten nur die Größenordnungen, dann ergibt sich ein Bild der Überschüsse. Angefangen in Europa, wo auch die Ukraine und Russland sehr große Getreideernten einfahren. In der Ukraine ist es mehr der Mais, in Russland mehr der Weizen.

Letzterer dürfte dank guter Erträge im Zentrum des Landes trotz einer um 1,5 Mio. ha kleineren Anbaufläche spürbar größer ausfallen als im vergangenen Jahr. In der Ukraine sollen es je nach Schätzung zwischen 5 und 6 Mio. t mehr Mais werden. Mexiko, Südafrika, Argentinien – in allen Ländern kommen zwischen 2 und 3 Mio. t Mais hinzu, sagt die Projektion des US-Landwirtschaftsministeriums (USDA). Auch in Indien soll die Weizenernte mit 117 Mio. t einen neuen Rekord erreichen (+ 4 Mio. t zum Vorjahr) und die Reisernte markiert dort möglicherweise ebenfalls einen neuen Rekord. In den ostasiatischen Ländern gibt es auch keine oder wenigstens keine großen Einbußen.

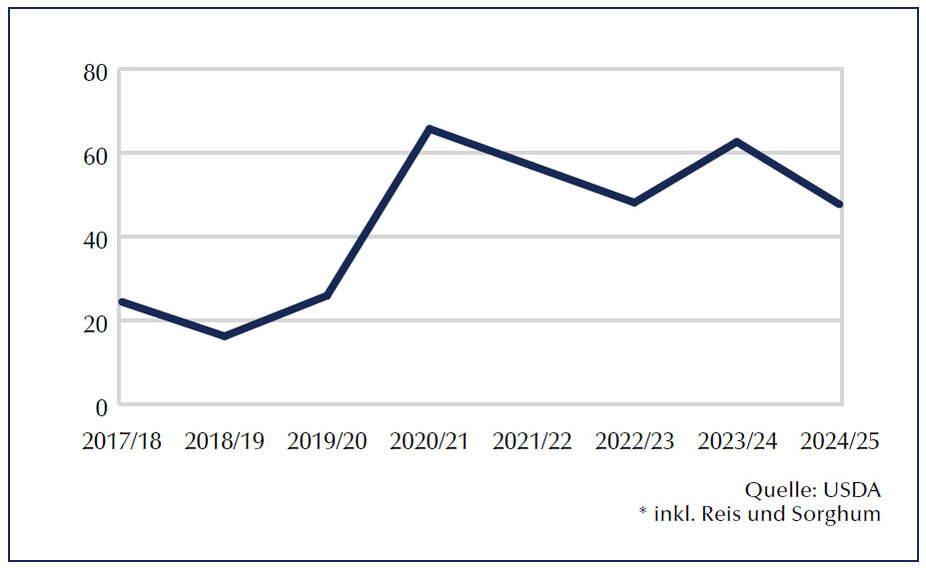

Australien kann an das Spitzenergebnis des vergangenen Jahres wohl nicht anknüpfen, erntet aber ebenfalls sehr gut Weizen und Gerste. Die Kanadier halten ihr hohes Niveau bei Weizen und Mais, ebenso die Argentinier. Die Brasilianer legen beim Mais eine ordentliche Schippe drauf und die USA rechnen mit einem neuen Rekordaufkommen beim Mais – 425 Mio. t laut USDA, das wären stumpf 48 Mio. t mehr als im vergangenen Jahr.

Die einzige Region, die Ertragseinbußen in nennenswerten Größenordnungen erleidet, scheint der Nahe und Mittlere Osten zu sein. Von der Türkei über Syrien, den Iran bis hin nach Pakistan und Kasachstan zieht sich ein Band kleinerer Ernten. Aber in der Summe sind das nur 6 bis 7 Mio. t Weizen und vielleicht 2 Mio. t Gerste weniger. Gemessen an den Mehrmengen in den wichtigen Exportländern fällt dies gar nicht ins Gewicht.

Was als große Unbekannte bleibt, ist China

Wie viel dort in den Lagerhäusern liegt, um welche Qualitäten es sich dabei handelt und wie sich der Verbrauch wirklich entwickelt – wer weiß das schon?

Auffällig sind die verschiedenen Berichte und offiziellen Verlautbarungen der Regierung, die alle in eine Richtung deuten: Das Land steckt in einer veritablen Wirtschaftskrise und muss massiv sparen. Auslöser ist dabei nicht der Zollkrieg mit den USA, der verstärkt das Dilemma allenfalls.

Vielmehr ist es die ungezügelte Überproduktion in allen Bereichen einschließlich der Immobilien, die zu einer Deflation geführt hat. Bei einer schrumpfenden Kreditnachfrage der Unternehmen und weiter sinkenden Hausverkäufen geht die Rechnung im nach der Bevölkerung gemessen zweitgrößten Land der Erde nicht mehr auf.

Peking verordnet massive Kürzungen der Produktionskapazitäten für E-Autos und Solarpanele von 30 %. Die Internet-Handelsplattformen schütten Gutscheine im Wert von über 7 Mrd. € an ihre Kunden aus, um die zum Kauf zu bewegen.

Und auch in die Schweineproduktion greift die Regierung ein. Der Agrarminister kündigte Empfehlungen für die Begrenzung der Sauenherde, das maximale Schlachtgewicht und Beschränkungen beim Stallneubau an. 60 große Stärkefabriken sind nach einer Umfrage nur noch zu 45 % ausgelastet. Und die Regierung ist bestrebt, die Maisbestände abzubauen. In den Häfen staut sich der Mais kurz vor der Ernte an – normalerweise leeren sich die Silos um diese Jahreszeit.

Auch hier geht es um das große Bild. Und das sieht ganz danach aus, als ob die Zeiten definitiv vorbei sind, da China alles kaufte, was irgendwo auf der Welt zu viel war.

Was lagern, was verkaufen?

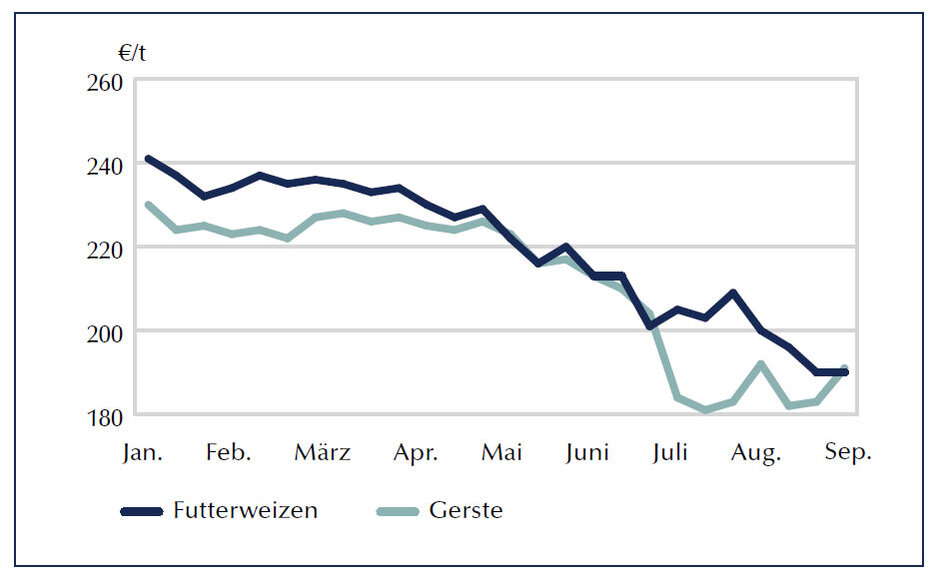

Vermutlich ist es die Gerste. Denn außer den Australiern, die vorwiegend China beliefern, gibt es für die EU kaum ernsthafte Konkurrenten auf dem Weltmarkt. China steht auf der Liste der Franzosen. Peking hat in Frankreich und der Ukraine zusammen 1,8 Mio. t Gerste geordert – und weil die Ukraine nicht rechtzeitig Mengen in Odessa bereitstellen konnte, ging ein Teil der für die Ukraine vorgesehenen Schiffe nach Frankreich. Russland ist kein großer Exporteur, lediglich Argentinien sticht als Braugerstenexporteur heraus. Kanada hat kaum mehr als 2 Mio. t zu bieten, nicht einmal ein Drittel der EU-Mengen. An unseren Mischfutterwerken ist die Gerste mit dem Futterweizen bereits gleichgezogen. Das zeigt, wie eng der Markt trotz der großen Ernte ist. Die Preise ab Hof liegen heute noch zwischen 5 und 10 €/t unter Futterweizen – diesen Abstand dürfte die Gerste absehbar aufholen.

Beim Weizen sind die Prämien für die Qualitäten zusammengebrochen. Es spricht nichts dafür, dass sich dies in überschaubarer Zeit ändert. Daher empfiehlt es sich, bei passenden Aufgeldern diese Partien abzustoßen – oder sie zum Aufmischen proteinschwacher Partien zu nutzen.

Wenn China strauchelt und weniger Getreide und tierische Produkte einkauft und gleichzeitig die USA eine Rekordernte einfahren, dann ist das kein Umfeld, das schnell steigende Preise erwarten lässt. Zumal damit zu rechnen ist, dass die USA mit ihren Zollabkommen Mais oder daraus erzeugte Produkte in die Partnerländer drücken werden. Ein Beispiel dafür ist Großbritannien, das in seinem Zollabkommen mit der Trump-Administration für 1,4 Mrd. l Ethanol (dazu braucht man etwa 3 Mio. t Getreide) zollfreien Zugang zum britischen Markt gewährt. Südzucker hat bereits erklärt, dass dies die Ethanolanlage der Konzerntochter Crop-Energies in Wilton zur Disposition stellt. Wenn die EU wirklich für 750 Mrd. US-$ in vier Jahren Energieprodukte in den USA kaufen will, gehört die Zollfreiheit für US-Ethanol sehr wahrscheinlich dazu.

Überdies haben auch die EU und Russland sehr gute Ernten eingefahren. Sehen wir vom aktuellen Erntedruck ab, so ist für die kommenden Wochen keine rasche Erholung der Preise zu erwarten. Sicherlich können bis Mitte Oktober die Preise um 10 bis 15 €/t steigen, wenn niemand verkauft. Das war bereits bei der Gerste kurz nach Ernte zu beobachten. Aber für einen durchgreifenden Preisanstieg fehlt die »Bullenstory«.

Braugetreide gibt es im Überfluss

Das gilt explizit auch für die Braugerste. Der Markt schrumpft (dieses Jahr nach Hochrechnungen erneut um 2 bis 3 %), und die Mälzer kämpfen um Absatz. Sowohl beim inländischen Bierkonsum als auch beim Malzexport geht es rückwärts. Diese ohnehin schon ungünstige Lage trifft auf gute bis exzellente Erntemengen und -qualitäten, nicht nur bei uns, sondern auch in Frankreich.

Dort scheint zudem die Berliner Programm-Sorte Sting die bislang dominierende Sorte Planet (keine Empfehlung im Berliner Programm) abzulösen, was den Druck auf den deutschen Markt verstärken wird. Frei Werk am Oberrhein zahlten die Mälzer zuletzt 247 €/t, in Nordbayern, wo viel tschechische Ware hereindrückt, waren es am Tiefpunkt 210 €/t franko. Zu diesem Preis wurden jedoch nur wenige Geschäfte abgeschlossen.