Windenergie: Pachtmodelle unter Druck

Sinkende Erlöse, steigende Finanzierungskosten und wachsende Unsicherheiten verändern die Spielregeln im Windmarkt. Was bedeutet das für Sie als Landeigentümer? Volker Henties zeigt die wichtigsten Entwicklungen.

Die Rahmenbedingungen für Windenergieprojekte haben sich in kurzer Zeit grundlegend verändert. Für Landeigentümer reicht es nicht mehr, einmal einen Nutzungsvertrag zu unterschreiben und auf stabile Einnahmen zu setzen. Wer weiterhin angemessen profitieren will, braucht Marktkenntnis, Systemverständnis und Anpassungsbereitschaft.

Viele Verträge basieren auf der Annahme, dass die bei Abschluss gültigen Rahmenbedingungen über Jahre Bestand haben – zumindest über den Zeitraum der Projektentwicklung. Diese Erwartung hat sich als trügerisch erwiesen. Was ändert sich aktuell, wie ist darauf zu reagieren und welche Konsequenzen sich für die künftige Beteiligung an der Wertschöpfung ergeben, soll hier komprimiert dargestellt werden. Fest steht: Einfache Lösungen tragen nicht mehr.

Veränderte Marktbedingungen

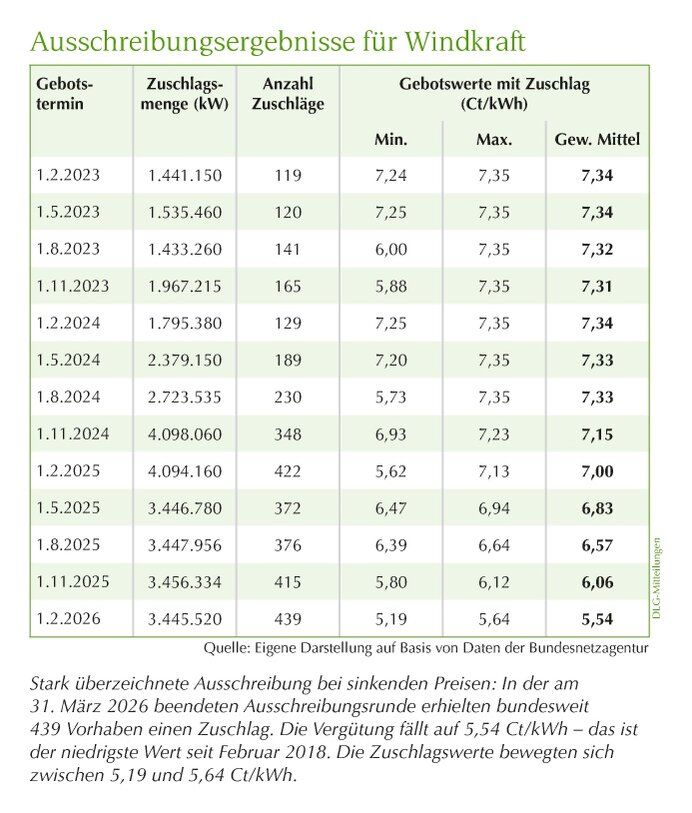

Bis Anfang 2025 war das Umfeld vergleichsweise komfortabel. Hohe Zuschlagswerte in EEG-Ausschreibungen, niedrige Zinsen und eine hohe Finanzierungsbereitschaft der Banken ermöglichten wirtschaftlich attraktive Projekte. Zuschlagswerte von über 7 Ct/kWh und günstige Finanzierungskosten von teilweise unter 1 bis 1,4 % sorgten dafür, dass Projekte selbst bei hohen Pachtversprechen vollständig fremdfinanziert werden konnten.

Diese Ausgangslage hat sich jedoch deutlich verschlechtert. Seit 2025 sind die Gebotswerte in Ausschreibungen um etwa 25 % gesunken. Gleichzeitig haben steigende Kapitalmarktzinsen auf über 4 % die Finanzierungskosten mehr als vervierfacht. Entlastungen auf der Kostenseite – etwa bei Anlagen oder Wartung – bleiben hingegen unsicher und schwer bewertbar.

Hinzu kommen zusätzliche Belastungen: staatliche Abgaben zur Steigerung der Akzeptanz, inflationsbedingte Kostensteigerungen sowie politische Unsicherheiten, etwa durch Diskussionen über Netzausbaubeiträge oder EEG-Reformen. In der Summe führen diese Entwicklungen dazu, dass sich die für die Finanzierung zu prognostizierende Wirtschaftlichkeit der Projekte deutlich verschlechtert.

Finanzierbarkeit wird zum Engpass. Entscheidend ist: Die Rentabilität hat sich infolge gesunkener Zuschlagswerte und gestiegener Finanzierungskosten deutlich verschlechtert. Das eigentliche Nadelöhr ist derzeit aber die Finanzierbarkeit. Banken bewerten Projekte deutlich konservativer. Nur wenn selbst bei Ertragsabschlägen von etwa 25 % und unter Einpreisung weiterer Risiken noch eine schwarze Null erreicht wird, erfolgt eine Finanzierungszusage.

Die Folge: Der Eigenkapitalbedarf steigt, was viele Projektentwickler vor erhebliche Herausforderungen stellt. Kleinere Projekte geraten zunehmend unter Druck, erste Insolvenzen und Restrukturierungen sind bereits zu beobachten.

Pachten unter Druck

Vor diesem Hintergrund rücken die Pachtzahlungen in den Fokus. Sie sind eine der wenigen Stellschrauben, die Wirtschaftlichkeit und Finanzierbarkeit spürbar beeinflussen. Für Banken läuft jedoch ein weiterer Film mit, der von Landeigentümern oft gar nicht wahrgenommen wird: Die Überlassung der Fläche ist zwingende Voraussetzung für die Werthaltigkeit der Sicherheiten. Denn auf der überlassenen Fläche steht das Sicherungsgut der Bank – der Windpark. Dessen Finanzierung kann nur zurückgeführt werden, wenn die Flächennutzung dauerhaft gesichert ist. Entsprechend eindeutig sind die Regelungen in den Nutzungsverträgen. Unsicherheiten sind aus Sicht der Banken an dieser Stelle nicht akzeptabel. Die Pacht wird damit zu einer zentralen Kostenposition, die in der Finanzierung vorrangig abgesichert sein muss.

Die Kehrseite: Pachten dürfen aus Sicht der Finanzierer nicht zu hoch sein. In der Praxis geraten sie massiv unter Druck. Nachverhandlungen seitens der Planer sind zunehmend die Regel – teils mit drastischen Kürzungen bis auf ein Viertel der ursprünglich vereinbarten Pacht.

Für Projektentwickler ist das nachvollziehbar: Geringere Pachten entlasten die Finanzierung und wirken faktisch wie Eigenkapitalersatz. Für Landeigentümer bedeutet dies jedoch erhebliche Einbußen. Während früher Beteiligungen an der Wertschöpfung von rund 45 % möglich waren, sinken diese heute teils auf unter 20 %, in Extremfällen sogar unter 10 % der Gesamtwertschöpfung. Gemessen an der klassischen Landwirtschaft ist dieses Niveau weit entfernt von dem, was für Landeigentümer marktüblich war.

Versuche, diese Verschiebung über den Pachtvertrag zu korrigieren, greifen jedoch meist zu kurz. Zwar lassen sich Nachzahlungen für den Fall vereinbaren, dass eingepreiste Risiken bei der Finanzierung nicht eintreten. In der Praxis sind solche Ansprüche jedoch schwer durchzusetzen – oft nur mit erheblichem Beratungsaufwand und zusätzlichen Kosten.

Neue Denkansätze für Landeigentümer

Die Entwicklung zeigt: Klassische Pachtmodelle reichen künftig nicht mehr aus. Gleichzeitig besteht ein politisches Risiko – etwa durch mögliche Pachtdeckel. Wer sein Flächenvermögen erfolgreich einsetzen will, muss daher die wirtschaftlichen Zusammenhänge verstehen und stärker entlang der gesamten Projektstruktur denken. Ziel muss es sein, an mehreren Stellen der Wertschöpfung zu partizipieren. Ein zentraler Ansatz dabei: Wenn reduzierte Pachten faktisch Eigenkapital ersetzen, sollte dies zu einer entsprechenden Beteiligung führen – ohne dass der Landeigentümer eigenes Kapital einbringen oder zusätzliche Risiken tragen muss.

Beteiligungsmodelle werden damit zum zentralen Instrument. Richtig konstruiert ermöglichen sie Landeigentümern eine breitere Einkommensbasis und eine Beteiligung an der langfristigen Wertschöpfung. Voraussetzung ist eine saubere vertragliche Gestaltung – insbesondere zur Vermeidung von Nachschusspflichten – sowie die Nutzung steuerlicher Spielräume. Zudem erfordert dies eine sehr sorgfältige Auswahl des richtigen Partners. Der Projektpartner sollte:

- einen langfristigen Betrieb statt kurzfristigen Verkauf des Projektes anstreben,

- die Finanzierungsrisiken tragen können,

- im Erfolgsfall eine angemessene Verzinsung erhalten,

- bei Misserfolg die Verluste ohne Rückgriff auf den Landeigentümer tragen,

- transparent darstellen, woher notwendiges Eigenkapital stammt und

- über Erfahrung in der Stromvermarktung verfügen.

Diese Punkte gehören auf die Checkliste jedes Landeigentümers, der über solche Modelle nachdenkt.

Chancen und Risiken alternativer Modelle

Nicht alle Beteiligungsformen sind geeignet. Der Erwerb einzelner Anlagen ist mit technischen und wirtschaftlichen Risiken verbunden und häufig steuerlich nachteilig. Auch ein später Einstieg in ein Projekt ist wenig sinnvoll, da wesentliche Wertschöpfungsanteile bereits realisiert wurden.

Sinnvoller sind Modelle, die den Landeigentümer von Beginn an einbinden. Richtig strukturiert sind Beteiligungen von etwa 25 % oder mehr möglich – bei begrenztem Risiko und ohne eigenen Kapitaleinsatz. Das Entwicklungsrisiko bleibt beim Projektierer, während der Landeigentümer an Betriebserträgen partizipiert und Pacht erhält.

Zusätzliche Potentiale ergeben sich aus Entwicklungen während der mehrjährigen Projektphase, die zum Zeitpunkt des Vertragsabschlusses noch nicht absehbar sind. Dazu zählten in der Vergangenheit insbesondere technischer Fortschritt bei den Anlagen, neue Möglichkeiten wie der Einsatz von Batteriespeichern oder neue Formen der Stromvermarktung. Wer erst spät in ein Projekt einsteigt, partizipiert an diesen Effekten in der Regel nicht oder muss sie teuer einkaufen.

Pacht ist nicht risikolos. Ein Punkt wird in der Praxis häufig ausgeblendet: Viele Landeigentümer halten die vertraglich vereinbarte Pacht für »sicher«, während Beteiligungsmodelle als unsicher gelten. Diese Sicht greift zu kurz.

Der Projektierer erzielt seine Erlöse ausschließlich aus dem Betrieb des Windparks. Er setzt dafür erhebliche Mittel und Fachkompetenz ein und trägt das wirtschaftliche Risiko. Dass er dies tut, zeigt, dass er von der Tragfähigkeit des Projekts überzeugt ist. Warum sollte man also als Landeigentümer nicht auch an den Erfolg einer solchen Unternehmung glauben?

Gleichzeitig ist auch die Pacht keineswegs unabhängig vom Projekterfolg. Verschlechtern sich die wirtschaftlichen Rahmenbedingungen, geraten unweigerlich auch die Pachtzahlungen unter Druck – oft noch bevor ein Projekt scheitert. Nachverhandlungen sind dann die Folge. Der Unterschied liegt im Informationsstand: Wer beteiligt ist, versteht die wirtschaftlichen Zusammenhänge und kann Anpassungen aufgrund seiner Informationsansprüche aus der Beteiligung nachvollziehen. Wer ausschließlich Verpächter ist, hat diesen Einblick nicht. Die vermeintliche Sicherheit der Pacht erweist sich damit als trügerisch.

In Kürze

Die Zeiten einfacher und hochprofitabler Windpachtmodelle sind vorerst vorbei. Steigende Kosten, sinkende Einnahmen und verschärfte Finanzierungsbedingungen erzwingen ein Umdenken.

Für Landeigentümer bedeutet das: mehr Professionalität, mehr Eigeninitiative und eine aktivere Rolle in der Projektgestaltung. Windenergie bleibt ein attraktiver Markt – aber nur für diejenigen, die die neuen Spielregeln verstehen und strategisch handeln. Beteiligungsmodelle werden dabei zur zentralen Voraussetzung, um auch künftig angemessen an der Wertschöpfung zu partizipieren. Wer sich frühzeitig darauf einstellt, kann weiterhin gute Ergebnisse erzielen – auch im Vergleich zur klassischen landwirtschaftlichen Nutzung.

Der Autor ist Vorsitzender des DLG-Ausschusses für Agrar- und Steuerrecht.