Getreide. Top-Qualitäten lagern, den Rest verkaufen

Der Krieg im Iran ändert kaum etwas an den Angebots- und Nachfrageverhältnissen auf dem globalen Getreidemarkt. Aber er macht Dünger in diesem Frühjahr noch teurer, als er ohnehin schon ist. Hinter der Spätdüngung beim Weizen stehen daher Fragezeichen. Wenn etwas knapp wird, dann wird das proteinreicher Weizen sein.

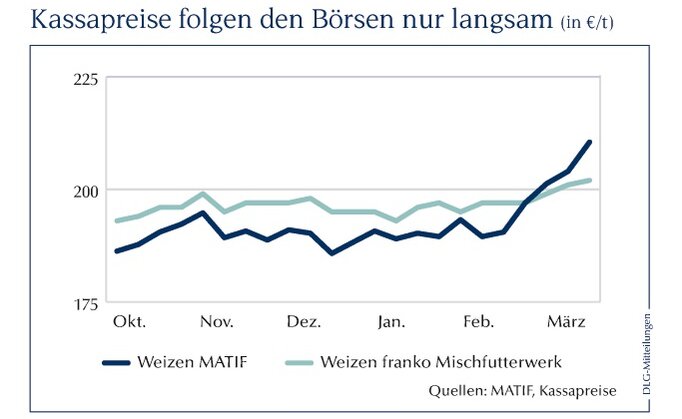

Die Stimmung unter den Ackerbauern ist ziemlich mies. Hohe Kosten und niedrige Getreidepreise verhageln so manche Bilanz. In den Silos wird voraussichtlich sehr viel Weizen überlagert werden, Händler rechnen mit etwa 2 Mio. t nur in Deutschland. Das einzige Getreide, das wirklich gesucht wird und vergleichsweise gute Preise erzielt, ist Futtergerste (siehe Kasten Seite 84). Mit 210 €/t franko westfälischem Mischfutterwerk ist die ebenso gut bezahlt wie der Futterweizen.

Die Aussichten für den Getreidemarkt sind dabei kaum von Hoffnung geprägt, auch wenn Sorgen um die Eisschicht auf russischen Weizenfeldern (Absterben der Pflanzen durch mangelnden Gasaustausch) und der neue Irankrieg die Preise Ende Februar/Anfang März noch einmal deutlich haben ansteigen lassen. Inwieweit die russischen Weizenfelder wirklich gelitten haben, war bei Redaktionsschluss unbekannt.

Sicher hingegen ist, dass die Böden ausreichend hohe Wasserreserven haben. Und der Krieg in Nahost ändert an den Getreidebilanzen wenig. Die Akteure sind keine Exportländer und die Importe mögen sich etwas verzögern, laufen aber über den Oman und die Westküste Saudi-Arabiens weiter. Einem anfänglichen Preisanstieg aus der Unsicherheit eines Krieges und hoher Energiepreise heraus folgt vermutlich eher ein Rückgang als eine fortgesetzte Hausse. Kurzfristig werden die Importländer in Afrika und anderen Regionen aus Sicherheitsgründen etwas mehr importieren, das ist jedenfalls die Erfahrung aus früheren Krisen (Ukraine).

Bremsspuren dürfte der Irankrieg vielmehr indirekt auf dem Getreidemarkt verursachen. Teure Energie geht zulasten des Wirtschaftswachstums in allen Ländern. Nicht nur China hängt von Öl- und Gaslieferungen aus dem Arabischen Golf ab. Auch die anderen ostasiatischen Länder, viele Länder Afrikas und Südamerikas und nicht zuletzt auch die EU müssen ihre Wachstumsprognosen nach unten korrigieren, wenn die Energiepreise für einen längeren Zeitraum anziehen. Bei Redaktionsschluss Mitte März war jedenfalls noch keine Korrektur der Preise nach unten erkennbar.

Wenn die Wirtschaft kriselt, dann kostet das auch Nachfrage auf den Getreidemärkten. Von Bier bis Stärke und nicht zuletzt auch Fleisch wird weniger konsumiert und damit weniger Getreide nachgefragt.

Die Voraussetzungen für eine gute Ernte in Europa sind gegeben. Gleichzeitig stehen die Kulturen in Europa durchweg gut im Feld. Mit Ausnahme der möglichen Flächenverluste in Russland und der Ukraine durch Eis sind Weizen und Gerste prächtig durch den Winter gekommen. Die Wasserversorgung in Europa ist sehr gut, sodass die Grundlagen für eine gute Ernte gelegt sind. Natürlich kann eine Dürre das alles wieder zunichtemachen, aber die lässt sich eben nicht einplanen. Ebenso wenig wie eine erneut schlechte Maisernte in Frankreich und den östlichen EU-Mitgliedsländern Rumänien, Bulgarien und Ungarn.

In den USA gehen sämtliche Analysten und die Auguren des US-Agrarministeriums (USDA) davon aus, dass die Maisfläche in diesem Frühjahr schrumpfen wird. Vor allem die stark gestiegenen Düngerpreise dürften dazu führen, dass die Maisfläche noch stärker als vermutet fällt und die Sojabohnenfläche analog dazu steigt.

Aber auch das gibt am Ende noch keine Auskunft darüber, ob Mais knapp wird oder nicht. Der Hebel liegt eindeutig im Ertrag und damit am Wetter im Mai und Juni. Es bedarf schon erheblicher Einbußen, um die aufgestauten Vorräte in den USA abzubauen. Ob die Zahlen des USDA im Einzelnen stimmen oder nicht: Trotz deutlich größerer US-Exporte steigen die US-Bestände um 10 bis 15 Mio. t. In Brasilien und Argentinien sollen die Lagermengen zwar deutlich fallen. Aber unter dem Strich bleibt für den Rest der Welt (ohne China) ein spürbarer Zuwachs.

Dem deutschen Weizenexport werden drei Faktoren zum »Verhängnis«:

- Die Qualitätsparameter. Jahrelang hatte deutscher Exportweizen 12,5 % Protein. Wer in Polen oder im Baltikum kaufte, bekam garantiert 12,5 % Eiweiß, oft aber auch mehr, weil nicht so genau eingestellt wurde. Es ist also attraktiver, dort zu kaufen.

- Die Transportkosten. Sprit ist zwar überall teurer geworden, aber Maut und CO2-Abgaben sind in Deutschland besonders hoch. Fahrer sind knapp und die Wege aus der Mitte in die Exporthäfen gehen über die Straße. Die Schifffahrt über den Rhein und die Weser kann nicht alles aufnehmen und bedient traditionell die Mehl- und Futtermühlen in Belgien und den Niederlanden sowie die Mischfutterwerke im Nordwesten. Und die Elbe glänzt regelmäßig durch unkalkulierbare Pegelstände.

- Die starke Mischfutterindustrie im Nordwesten. Sie nimmt über den Mittellandkanal einen erheblichen Teil des Getreideflusses ab. Je höher die Transportkosten steigen, desto attraktiver wird diese Parität. Damit gibt es einen kontinuierlichen Käufer, was den Druck auf den Markt senkt.

Der Drittlandsexport von Weizen ist daher sehr eingeschränkt und bietet nur wenig Entlastung. Das liest sich auch an den Exportdestinationen aus Hamburg, Rostock oder Lübeck ab. Waren es vor Jahren die Tender aus dem Iran, Saudi-Arabien, Südafrika oder Nigeria, an denen deutsche Herkünfte große Anteile hatten, so gehen dorthin jetzt nur noch kleine Mengen und eher verstreute Lieferungen in andere afrikanische Länder.

Mauretanien, Marokko, Kamerun, Nigeria, Südafrika, Angola: Das sind die Länder, in die hiesige Exporteure seit Juli 2025 (bis 12. März) jeweils etwas mehr als 100 000 t Weizen verschiffen konnten. Kenia, Mosambik, Algerien oder Ghana kommen auf 50 000 t oder weniger. In Summe kommen die Drittlandsexporte gerade einmal auf 880 000 t.

Besser sieht es bei der Gerste aus, bei der wir in den Qualitätsparametern anderen Ländern nicht hinterherhinken. Aber nachdem bisher bereits 1,2 Mio. t deutscher Gerste in Drittländer gingen (Vorjahr: 450 000 t, EU gesamt: 6,8 Mio. t) und die Mischfutterindustrie Ware sucht, dünnt der Bestand langsam aus und es kommen kaum noch neue Schiffspartien in den Hafenterminals zusammen.

Wie könnte eine Vermarktungsstrategie für die kommenden Wochen aussehen? Da der Krieg zwar die Preise, nicht aber die Nachfrage treibt (anders als bei den Ölsaaten, wo durch hohe Dieselpreise die Biodieselnachfrage profitiert) sind die aktuellen kriegsbedingten Preise eine Verkaufsgelegenheit für alle Getreide.

Eine Ausnahme bilden besonders eiweißreiche Weizenpartien, denn wegen der exorbitant hohen Düngerpreise steht die Qualitätsgabe als Risikoposten offen. Nicht jedes Jahr gibt es 13,5 er Weizen im Überfluss. Steigende Prämien für solche Qualitäten sind also gut möglich und damit kann sich das Überlagern rechnen.

Wenn etwas gut läuft, dann ist das die Gerste. Ertraglich oft besser als Weizen und preislich im Frühjahr regelmäßig auf B-Weizenniveau. Verantwortlich dafür ist neben häufigen dürrebedingten Ernteausfällen in Spanien vor allem der starke Export in Drittländer.

Die Drittlandsexporte aus der EU (bislang 5,5 Mio. t, Vorjahr: 3 Mio. t) und speziell aus Deutschland lassen die Vorräte aber schmelzen. Denn auf dem Weltmarkt gibt es grob gesagt nur noch zwei Anbieter: Die EU und Australien. Down Under hat zur Gerste praktisch keine Alternative und bedient vor allem China und die Arabische Halbinsel. Damit bleibt für die EU, die auch aus Frankreich nach China liefert, der Rest der Welt offen. Kanadier, Argentinier, die Ukraine und Russland liefern alle nur kleine Mengen. Aber warum bauen diese Länder nicht mehr Gerste an und beschränken sich weitgehend auf Weizen und Mais? Ein Grund könnte sein, dass keines dieser Länder eine starke Futterindustrie im Rücken hat. In diesen Sektor kann EU-Gerste jederzeit abfließen, auch wenn es preislich wehtun sollte. Alle anderen aber müssen exportieren. Damit ist Gerste für diese Länder bei fehlender Nachfrage viel riskanter als für die EU.