Brexit. So behaupten sich die Briten

Nach dem Brexit befindet sich Großbritanniens Landwirtschaft im Systemwechsel: Mit dem Wegfall der Prämie entstehen finanzielle Lücken und mögliche Einschnitte bei der Erbschaftsteuer erzeugen zusätzlichen Druck. Aber das bremst gute Unternehmer nicht aus.

Seit dem Austritt des Vereinigten Königreichs aus der Europäischen Union Anfang 2020 steht die britische Landwirtschaft vor einem tiefgreifenden Wandel. Was politisch als »Rückgewinnung der Kontrolle« kommuniziert wurde, bedeutet für landwirtschaftliche Betriebe eine neue Realität: Die Abkehr von der Gemeinsamen Agrarpolitik (GAP) und die Einführung nationaler Fördermodelle bringen wirtschaftliche Unsicherheiten und beträchtlichen Anpassungsdruck mit sich.

Aber das ist für Großbritannien nicht neu. Häufig war man auf der Insel in den Entwicklungen, beispielsweise wenn es um Marktpolitik ging, »Old Europe« schon immer ein Stück weit voraus. Aus Sicht vieler Landwirte sind die Brexit-Folgen daher gar nicht durchweg schlecht. Denn für ein Land, das weit unter der Selbstversorgung produziert, spielt der Zugang zu ausländischen Märkten nur eine untergeordnete Rolle. Entscheidender sind die Auswirkungen auf die Prämien, den Arbeitsmarkt für Erntehelfer oder die steuerlichen Rahmenbedingungen. Wer denkt, die Landwirte auf der Insel resignieren in diesem schwierigen Fahrwasser, der irrt. Im Gegenteil: Sie begegnen den Herausforderungen mit Unternehmertugenden und versuchen, sich bestmöglich mit gezielten Anpassungen darauf einzustellen.

Agrarstruktur

Große Flächen, hohe Wertschöpfung. Mit rund 9 Mio. ha landwirtschaftlich genutzter Fläche ist England nach wie vor ein bedeutender Agrarstandort. Die durchschnittliche Betriebsgröße liegt bei 88 ha und fällt damit größer aus als in den meisten EU-Ländern. In einzelnen Regionen – insbesondere im strukturell landwirtschaftlich geprägten Nordosten – liegt sie sogar bei 145 ha. Charakteristisch ist ein im EU‑Vergleich überdurchschnittlicher, jedoch deutlich unter dem deutschen Niveau (60 %) liegender Pachtanteil: Nur rund ein Drittel der Fläche wird über längerfristige Pachtverhältnisse bewirtschaftet.

Regional zeigen sich deutliche Unterschiede: In Ostengland dominieren große Ackerbaubetriebe, häufig mit Getreide-, Zuckerrüben- und Kartoffelanbau oder einer starken Spezialisierung bei Gemüse. Westlich und südwestlich davon finden sich dagegen überwiegend tierhaltende Betriebe mit Dauergrünlandnutzung – insbesondere Rinder- und Schafhaltung. Mit einem Anteil von 41 % stellen Viehhaltungsbetriebe landesweit den größten Teil der Betriebsformen, gefolgt von Ackerbau- und Getreidebetrieben mit zusammen knapp 40 %.

Weitere Beiträge zum Thema England

- Brexit. So behaupten sich die Briten

- Interview. »Wir brauchen Leadership«

- Portraits. Stark gewachsen, effizient geführt

- Regulierung. Neue Freiheiten bergen auch Risiken

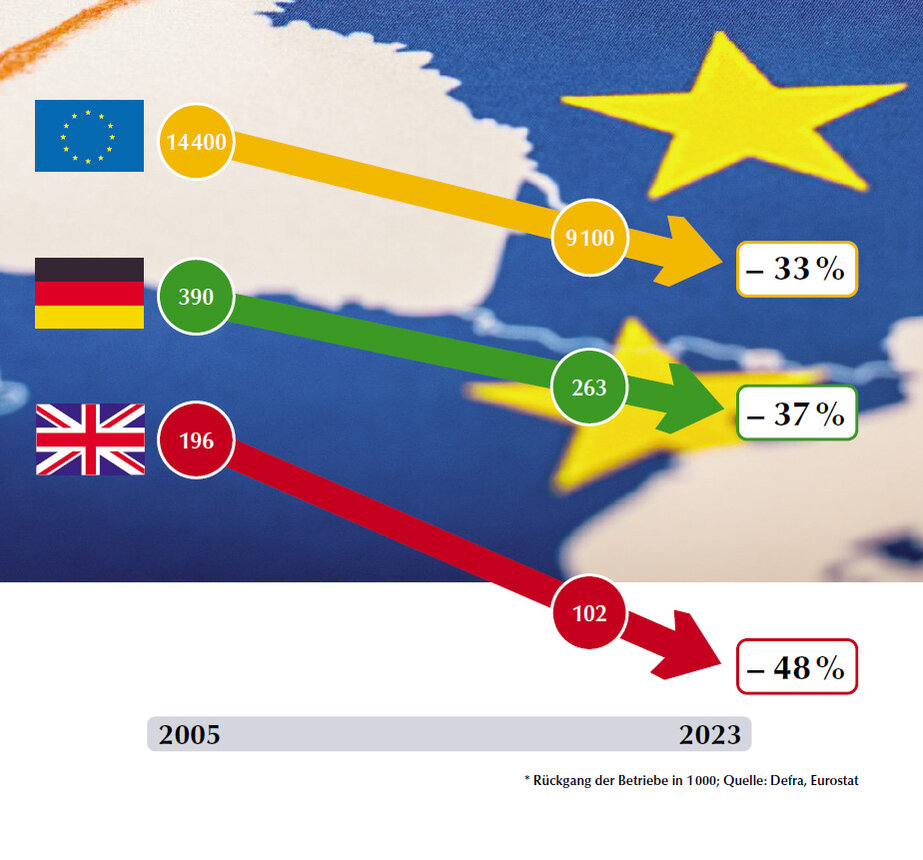

Technologisch, strukturell und personell hat sich die Branche in den vergangenen zwei Jahrzehnten stark gewandelt. Die Zahl der Landwirtschaftsbetriebe ist seit 2003 um fast die Hälfte auf 102 400 gesunken (siehe Grafik); zugleich erwirtschaften 9 % der Betriebe bereits 62 % des landwirtschaftlichen Outputs und bewirtschaften 35 % der Fläche. Diese Konzentration ist Ergebnis konsequenter Effizienzstrategien.

Rechtlich dominieren Einzelunternehmen (rund 52%) und Personengesellschaften (39 %); weniger als 10 % der Höfe operieren als Kapitalgesellschaft (Ltd). Parallel dazu steigt der Einfluss außerlandwirtschaftlicher Investoren: 2023 entfielen 56 % der offen vermarkteten Flächenkäufe auf Nicht‑Landwirte – ein Rekordwert.

Flächenpreise und Pachten

Die starke Nachfrage spiegelt sich in weiter steigenden Bodenpreisen wider. So lag 2024 der durchschnittliche Kaufpreis bei 29 300 €/ha für hochwertiges Ackerland und bei 20 500 €/ha für Grünland. Auch die Pachten sind gestiegen: Nach Angaben des zuständigen Ministeriums (Defra) belief sich der durchschnittliche jährliche Pachtzins 2023/24 auf 296 €/ha für Ackerflächen (Farm Business Tenancies) und 144 €/ha für Grünland. Über alle Vertragsformen hinweg lag der Mittelwert bei 254 €/ha.

Die Finanzkennzahlen unterstreichen zunächst die Solidität des Sektors: Das durchschnittliche Nettovermögen je Betrieb lag 2023/24 bei 2,8 Mio. €, der Verschuldungsgrad bei 11 %. Offensichtlich stecken die Unternehmer ihr Geld nicht so gerne in Land, sondern sind sehr risikobewusst. Aber zugleich verfestigt sich die demografische Schieflage: 38 % der Betriebsleiter sind 65 Jahre und älter, nur 5 % sind jünger als 35 Jahre. Die Nachfolgefrage rückt somit stärker in den Fokus.

Agrarpolitik

Die wohl tiefgreifendste Veränderung für die Landwirtschaft in Folge des Brexit ergab sich aus dem Ende der Beteiligung an der Gemeinsamen Agrarpolitik. Bis 2020 erhielten britische Betriebe flächenbezogene Direktzahlungen im Rahmen des EU-Systems. Mit dem Austritt wurde ein eigenes nationales Fördersystem eingeführt, das unter dem Titel »Environmental Land Management Scheme« (ELMS) einen Paradigmenwechsel verfolgt: Weg von pauschalen Flächenprämien, hin zu einer leistungsorientierten Honorierung von Umweltleistungen.

Das ELMS besteht aus drei Säulen:

- Sustainable Farming Incentive (SFI): Basisförderung für nachhaltige landwirtschaftliche Praktiken (z. B. Bodengesundheit, Zwischenfrüchte, reduzierte Bodenbearbeitung);

- Local Nature Recovery: Förderung regionaler Biodiversitäts- und Gewässerschutzprojekte;

- Landscape Recovery: großflächige Renaturierungsprojekte (z. B. Moorwiedervernässung).

Zwar sind die Ziele ambitioniert, doch die Umsetzung verlief bislang schleppend. Viele Landwirte bemängeln unklare Förderkriterien, komplexe Antragsverfahren und eine hohe bürokratische Belastung. Auch die Höhe der Ausgleichszahlungen wird kritisiert – sie reichen nicht aus, um den Wegfall der bisherigen Basiszahlungen zu kompensieren.

Förderstopp für viele Betriebe

Ein zusätzlicher Einschnitt erfolgte Anfang 2025: Aufgrund der angespannten Haushaltslage wurden die verbleibenden Übergangszahlungen aus dem bisherigen Basic Payment Scheme (BPS) massiv gekürzt. Das ursprünglich bis 2028 geplante Auslaufen der Direktzahlungen wurde damit de facto vorgezogen. Gerade kleinere und mittlere Betriebe, die bislang auf diese Zahlungen angewiesen waren und noch nicht in ELMS integriert sind, geraten dadurch wirtschaftlich unter Druck. Einige Landwirte sprechen von einem »Förderloch«, das ohne betriebliche Rücklagen kaum abzufangen sei.

Das System der »Land Agents«

Ein zentrales Unterscheidungsmerkmal zur Agrarstruktur in Kontinentaleuropa sind die Land Agents. Sie sind professionelle Verwalter von Gütern und Ländereien und arbeiten im Auftrag großer Adelsfamilien, Institutionen (z. B. Kirchen, Universitäten) oder Stiftungen. Sie sind in England seit dem 18. Jahrhundert ein zentrales Bindeglied zwischen Eigentümer und Bewirtschafter. Ihre Aufgaben reichen vom Abschluss und der Überwachung von Pacht‑ und Mietverträgen bis hin zur Planung von Investitionen, Gebäudeinstandhaltung, Umwelt‑ und Naturschutzauflagen sowie der strategischen Entwicklung der Betriebe. Sie erstellen betriebswirtschaftliche Analysen, vertreten den Eigentümer gegenüber Behörden und Nachbarn und sichern dadurch den langfristigen Wert sowie die Rentabilität des Landbesitzes. Auf diese Weise prägen Land Agents maßgeblich die englische Agrarstruktur und tragen zu ihrer unternehmerisch gemanagten Ausrichtung bei.

Stimmungslage in der Branche

Die wirtschaftliche Belastung schlägt sich unmittelbar auf die Zuversicht der Betriebe nieder: Das Stimmungsbarometer des britischen Bauernverbands (NFU) fiel im März 2025 mit – 35 Punkten (Skala – 100 bis + 100) auf den niedrigsten Wert seit Beginn der Erhebung vor 15 Jahren. 88 % der Befragten sahen das vorzeitige Auslaufen der Direktzahlungen als erhebliche Gefahr für ihr Geschäftsmodell. Trotz dieser Frustration blieb der öffentliche Protest verhalten und Traktor‑Demonstrationen vor Westminster gab es nicht.

Es wird einmal mehr deutlich: Die Entwicklung von Agrarsektoren hängt sehr von Stimmungen ab. Und diese wiederum werden geprägt von der Interaktion zwischen Landwirtschaft, Gesellschaft und Politik. Der Grundtenor auf den Betrieben lautet: Es ist grundsätzlich legitim, wenn man uns die Subventionen streicht oder irgendeine Regulierung verhängt. Man muss es bloß so machen, dass man zumindest Zeit genug hat, sein Betriebskonzept darauf einzustellen. Und wenn dann so etwas passiert wie jetzt bei den Prämien, die von einem Tag auf den anderen gestrichen werden, obwohl sich Betriebe produktionstechnisch darauf eingestellt haben, dann vernichtet das im Wesentlichen dieses Vertrauen in die Konstanz der Politik.

Erbschaftsteuerreform

Neben wirtschaftlichen und förderpolitischen Fragen rücken steuerrechtliche Rahmenbedingungen verstärkt ins Blickfeld. Die britische Erbschaftsteuer (Inheritance Tax, IHT) liegt nominell bei bis zu 40 % auf vererbtes Vermögen oberhalb des Freibetrags von 380 000 € pro Person. Landwirtschaftliche Betriebe können bislang auf zwei zentrale Ausnahmeregelungen zurückgreifen:

- Agricultural Property Relief (APR): Steuerbefreiung von bis zu 100 % für landwirtschaftlich genutztes Vermögen und

- Business Property Relief (BPR): Bis zu 100 % Befreiung für Betriebsvermögen, auch außerhalb der Landwirtschaft.

Diese Regelungen sichern seit Jahrzehnten die familieninterne Übergabe von Betrieben – vergleichbar mit der Bewertung nach §13a/b ErbStG in Deutschland. Doch aktuell prüft die britische Regierung die Zweckmäßigkeit und Effizienz dieser Entlastungen. Im Raum stehen Einschränkungen, etwa durch engere Definitionen, Höchstbeträge oder Abschmelzmodelle. Das bringt die Branche in Aufruhr, und für landwirtschaftliche Unternehmer ergibt sich daraus akuter Handlungsbedarf. Steuerberater vor Ort empfehlen, bestehende Nachfolgeregelungen auf Aktualität und Belastbarkeit zu prüfen. Betriebsverfassungen, Rechtsformen und Testamentsgestaltung sollten mit Blick auf mögliche Änderungen angepasst werden.

Die politische Debatte um die Einschränkung hat die ohnehin fragile Zuversicht zusätzlich belastet: Laut einer NFU‑Blitzumfrage vom März 2025 haben 49 % der Familienbetriebe Investitionen bereits gestoppt oder verschoben; 14 % erwägen den Verkauf von Vermögen, falls die Reform wie geplant 2026 greift.

Arbeitnehmerfreizügigkeit

Ein weiteres strukturelles Problem betrifft den Zugang zu Arbeitskräften. Der Brexit erschwerte insbesondere die Rekrutierung von Saisonarbeitern aus EU-Staaten. In Sektoren wie Gemüse-, Salat- und Obstbau kommt es zu Engpässen. Auch steigende Löhne und Sozialabgaben belasten diese arbeitsintensiven Produktionszweige zusätzlich. Betriebe wie G’s Fresh Group (siehe S. 22), ein international tätiges Unternehmen mit über 17 000 ha Gemüseanbau in mehreren Ländern, reagieren mit technischer Automatisierung und internationaler Diversifizierung. Dennoch bleibt der Arbeitskräftemangel eine strategische Herausforderung für die gesamte Branche.

Fazit

Fünf Jahre nach dem Brexit ist die britische Landwirtschaft geprägt von Umstellung, Unsicherheit und zum Teil auch von Erneuerung. Die Abkehr von den EU-Strukturen ist politisch gewollt, doch wirtschaftlich nur teilweise gelungen. Die Kombination aus weggefallener Förderung, regulatorischer Komplexität, steigenden Betriebskosten und arbeitsmarktlichen Engpässen erzeugt Druck auf weite Teile der Branche.

Dennoch dominiert keine Klagehaltung, sondern der Wille zur Gestaltung. Viele Betriebsleiter richten ihre Geschäftsmodelle rigoros auf Effizienzsteigerung, Kostenkontrolle und Marktchancen aus, um auch ohne Subventionspolster wettbewerbsfähig zu bleiben – getreu dem Motto: »Machen ist wie Wollen, nur krasser.« Damit beweist die Landwirtschaft auf der Insel einmal mehr ihre Wandlungsfähigkeit und ihren unternehmerischen Spirit: Anpassungsdruck wird nicht nur ertragen, sondern zum Treiber weiterer Modernisierung gemacht.